尿素市场情绪多有反复 低端货源收单较好

行情复盘

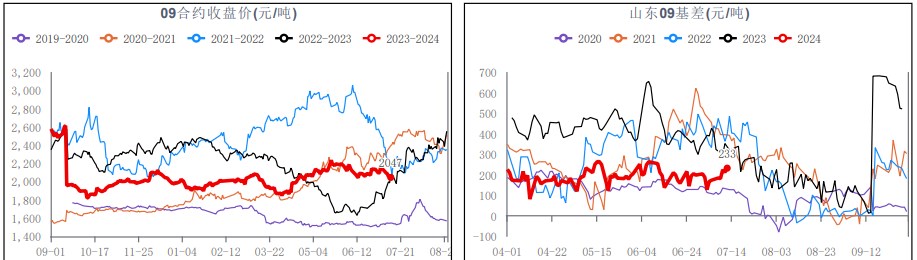

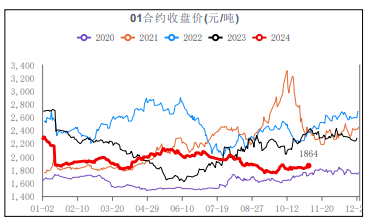

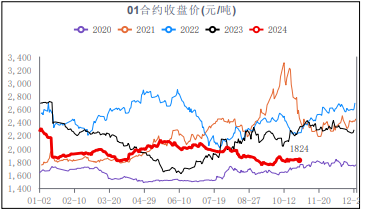

7月12日,尿素期货主力合约收跌1.11%至2047.0元。

持仓量变化

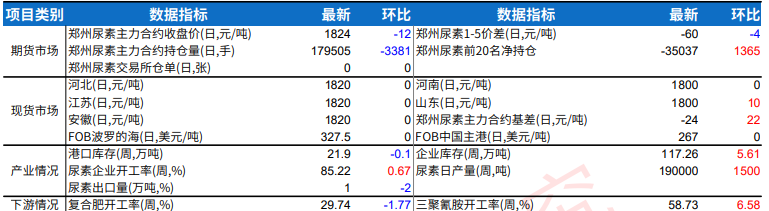

7月12日收盘,尿素期货持仓量:+1233手至178049手。

背景分析

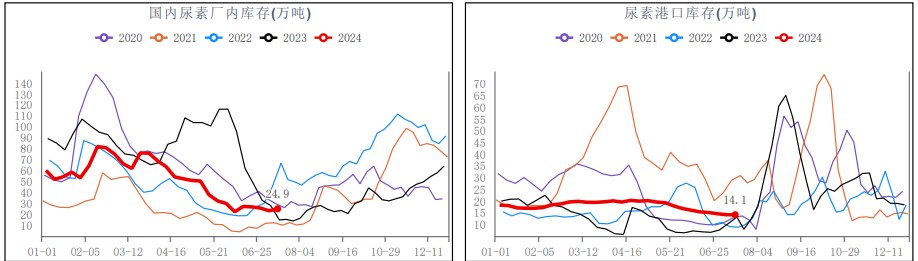

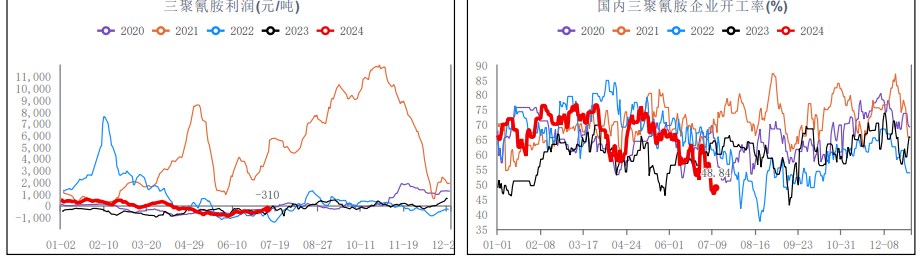

南方梅雨季影响板材需求,三胺利润不佳使企业生产积极性下降,工业需求转弱。中国尿素企业总库存量24.9万吨,较上周减少1.8 万吨。

后市展望

周内尿素现货行情偏弱运行。随着待发订单兑现,厂家有意降价吸单,下游则逢低跟进,市场情绪多有反复,总体来看低端货源收单较好。

研报正文

【市场动态】

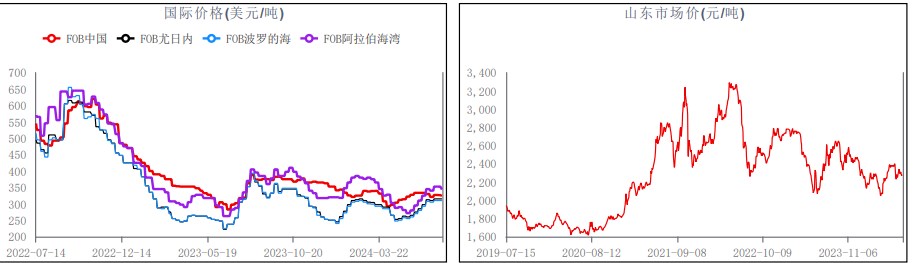

1、周内尿素现货行情偏弱运行。随着待发订单兑现,厂家有意降价吸单,下游则逢低跟进,市场情绪多有反复,总体来看低端货源收单较好。近期仍处于农业追肥备肥期,工业需求不温不火,下游跟进比较谨慎。国际方面,印标贸易商报价结束,但报价总体偏高,预计会继续还盘,鉴于目前印度国内库存仍较高,故本次标量或不大,且国内受制于政策而无法参与,此外,埃及天然气供应恢复,其尿素装置负荷达 80%,国际尿素价格暂稳。

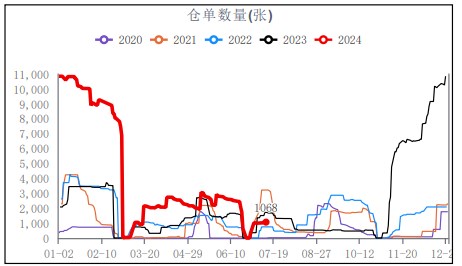

2、品种总持仓241808手,减少18451手。仓单1068张,增加65张。

【基本面分析】

1、7月下半月非电行业用电用煤需求或延续偏弱走势,同时,水电出力增加将对火电市场形成冲击。但高温预期下,电厂库存将逐步去化,部分采购需求或将释放出来。需求端多空因素并存,煤价或以稳为主、小幅波动。

2、计划投产装置一再推迟,目前暂未听闻有投料出产品;主产区尿素装置故障短停和重启均有,日产量在18万吨左右波动。南方降雨带北抬,有利于河南、山东玉米种植区域追肥推进,但旱涝急转又不利于阶段需求;南方梅雨季影响板材需求,三胺利润不佳使企业生产积极性下降,工业需求转弱。中国尿素企业总库存量24.9万吨,较上周减少1.8 万吨。

3、多头主流逻辑:夏季追肥仍有需求,盘面贴水,煤价反弹。空头主流逻辑:新增装置投产压制,工业需求弱势,季节性累库。

【总结】

1、观点:震荡

2、核心逻辑:

1)追肥仍有需求

2)投产压力

3)季节性累库