PX负反馈陆续显现 价格短期低位震荡节奏不变

行情复盘

7月24日,对二甲苯期货主力合约收跌0.41%至8328.0元。

资金流向

7月24日收盘,对二甲苯期货资金整体流入95.85万元。

现货市场

现货报价,PX FOB 韩国主港 976.5 美元 /吨(-8.00),PX CFR 中国主港 998.5 美元/吨(- 8.00);石脑油 CFR 日本 677.5 美元/吨(-9.50)。

后市展望

PX 近期行情随着大宗商品整体承压运行,同时原料端原油表现同样承压,PX 自身供需而言,供需整体略有转好,下游 PTA 装置存在重启的预期,需求端进一步为价格提供支撑,但是终端聚酯逐步降负,负反馈陆续显现,叠加原油承压,预计 PX 短期低位震荡节奏不变,关注是否会进一步下破震荡区间。

研报正文

行情回顾及后市展望

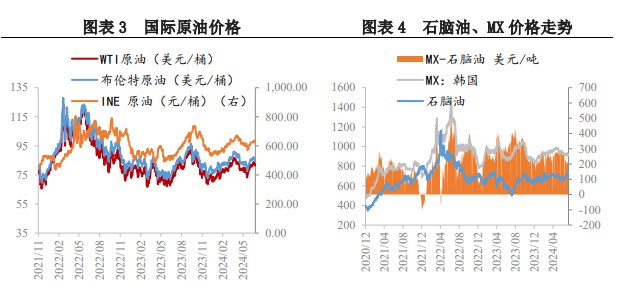

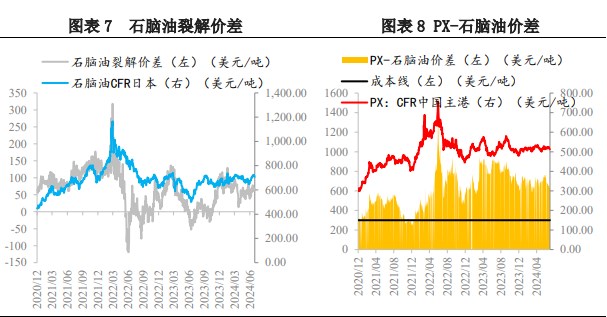

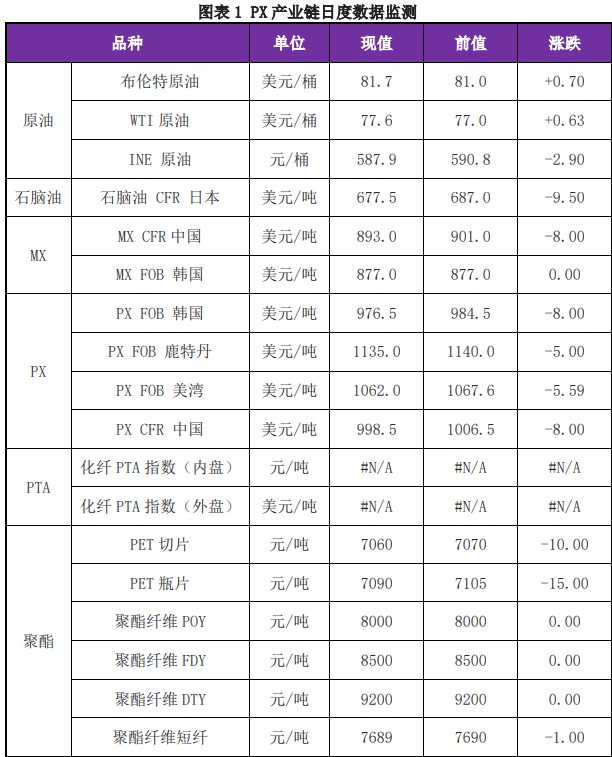

PX:现货报价,PX FOB 韩国主港 976.5 美元 /吨(-8.00),PX CFR 中国主港 998.5 美元/吨(- 8.00);石脑油 CFR 日本 677.5 美元/吨(-9.50)。

期货方面,PX 昨日延续偏弱震荡格局。基本面来看,美国商业原油库存连续第四周下降,季节性利好延续,国际油价上涨,但近期原油价格重心下移对于 PX 支撑有所减弱。

供应端,周国内 PX 产量为 75.24 万吨,环比+0.08%。国内 PX 周均产能利用率 89.71%,环比+0.07%。上周五九江负荷降低到 7 成,预计持续到月底,下游国内 PTA 产量为 138.43 万吨,较上周 +2.49 万吨,较同期+15.26 万吨。国内 PTA 周均产能利用率至 80.50%,环比+1.46%,同比+3.26%。

总体来看,PX 近期行情随着大宗商品整体承压运行,同时原料端原油表现同样承压,PX 自身供需而言,供需整体略有转好,下游 PTA 装置存在重启的预期,需求端进一步为价格提供支撑,但是终端聚酯逐步降负,负反馈陆续显现,叠加原油承压,预计 PX 短期低位震荡节奏不变,关注是否会进一步下破震荡区间。

风险因素:原料价格高位回落;下游开工不及预期;装置临时性检修。

一、PX 产业链日度数据监测

二、相关图表分析