市场交投维持刚需跟进 瓶片价格偏弱震荡

行情复盘

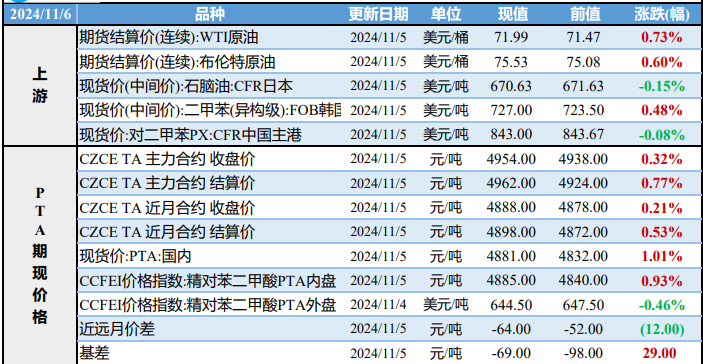

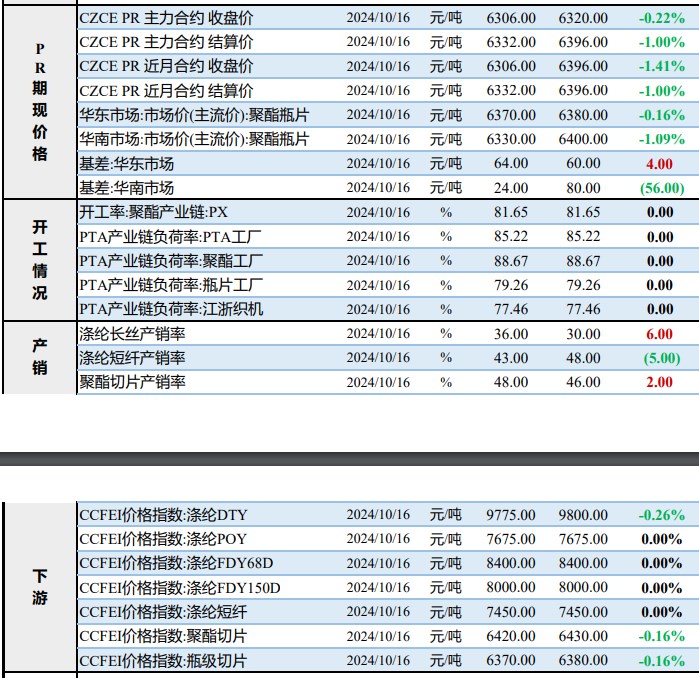

10月16日,瓶片期货主力合约收跌1.41%至6306.0元。

资金流向

10月16日收盘,瓶片期货资金整体流出81.60万元。

背景分析

日内聚酯原料PTA 及瓶片期货弱势震荡,瓶片供应端报盘下调,需求端心态谨慎,市场交投维持刚需跟进。

后市展望

瓶片主流装置维稳运行,预计短期内行业开工处于高位。下游终端观望情绪明显,短期内预计刚需小单跟进。市场关注的焦点将重回基本面情况,成本定价逻辑继续运行。

研报正文

装置信息

PX:华东一炼厂一套重整因故障停车,歧化装置同步停车,预计持续10天左右;涉及PX产能90万吨/ 年,纯苯30万吨/年。

PTA:华东逸盛新材料一套330万吨PTA装置10.09日恢复满负荷,10月初一度降负荷至5成。

【重要资讯】

市场对地缘担忧情绪进一步降温,油价持续回吐风险溢价。此外IEA月报出炉,连续第三个月下调石油需求预测,也令油价持续承压。长流程开工因计划外停车而下滑,短流程开工因利润较好而上升,实际产生的损失量有限。

在场内部分PTA大厂出货的同时,场外PX卖方出货诉求也同样较强,减产损失难以给价格带来提振。10.1日PX CFR中国价格为851美元/吨,成本端国际油价延续跌势。国内PX仍处于累库周期,参与者后市信心不足,PX行情下跌。综合来看,PX当下依旧追随成本变化,供应端的变动仅带来边际影响。

市场对地缘局势波及石油供应的担忧减缓,隔夜原油行情走弱,对PTA成本支撑下移,此外PTA现货供应充裕,市场反馈商谈气氛一般,日内PTA行情下跌。

聚酯方面,涤纶长丝开工负荷保持高位90% 以上,但销售疲软,预期新增产能将使供应适度增长。秋冬面料需求稳定,但因气温异常导致后市预期谨慎,外贸订单稀少,织造厂原料采购热情不高。坯布因未随原料涨势,终端面临产成品跌价的库存风险,所以对后市预期变弱。综合来看,成本和宏观情绪仍是当前主导PTA走势的关键因素。

聚酯瓶片江浙市场主流商谈在6330-6430元/吨,均价较上一工作日下跌35元/吨。日内聚酯原料PTA 及瓶片期货弱势震荡,瓶片供应端报盘下调,需求端心态谨慎,市场交投维持刚需跟进。瓶片主流装置维稳运行,预计短期内行业开工处于高位。下游终端观望情绪明显,短期内预计刚需小单跟进。市场关注的焦点将重回基本面情况,成本定价逻辑继续运行。

【交易策略】

前一交易日,TA受成本及宏观影响,2501合约以5000元/吨(-2.31%)收盘,日内成交量83.17万手;PX跟随成本变动,2501合约以7058元/吨(-2.35%)收盘,日内成交量10.00万手;PR受原料影响,2503合约以6306元/吨(-1.41%)收盘,日内成交量4.88万手。

隔夜原油市场,以色列可能不打算袭击伊朗的石油设施,抹去了部分地缘政治溢价,市场关注不确定的需求前景,国际能源署的石油需求高峰论也打压市场气氛,欧美原油期货连续四天遭遇售出。成本定价逻辑继续运行,终端稍有起色,但旺季表现并未超预期。隔夜原油近期宽幅波动,聚酯商品将跟随成本变化;预计PX将偏弱震荡,PTA将偏弱震荡,PR将偏弱震荡。