沪金价格震荡偏多为主 沪铜供需偏紧预期增强

行情复盘

8月1日,沪金期货主力合约收涨1.34%至570.9元。

持仓量变化

8月1日收盘,沪金期货持仓量:+2191手至178178手。

背景分析

避险属性方面,2022 年的俄乌冲突、2023 年的巴以冲突等地缘政治事件以及美国大选,市场不确定性增强引发避险需求,成为阶段性推升黄金价格的重要因素。商品属性方面,近日黄金与油、铜等同涨,而中国实物金需求明显上升,人民币金溢价也提升了其投资吸引力。

后市展望

目前来看,推升本轮金价上涨的逻辑没有逆转,新的地缘环境以及美国大选不确定性背景下,央行持续增持黄金,叠加降息预期升温,预计贵金属震荡偏多为主。

研报正文

【煤焦】

随着近期成材价格持续下行,钢厂亏损局面逐步扩大,螺纹产量已连续四周呈下降趋势,下游终端需求持续走弱,焦企利润有继续收紧可能,焦企采购原料煤相对偏谨慎。

成本端焦煤供应边际修复,焦炭现货压力正在逐渐蓄积,本周钢厂发起焦炭第二轮提降50-55 元/吨。

截至7月 26 日当周,全样本焦化厂焦炭日均产量115.26 万吨,周环比下降0.58万吨;全国 247 家钢厂铁水日均产量 239.61 万吨,周环比小幅下降0.04万吨,钢厂亏损情况下,下游负反馈担忧扰动。随着会议结束煤矿也会逐步复产,煤炭整体供应对比年初逐步增加。终端需求低迷钢价弱势,煤焦跟随成材走势为主。

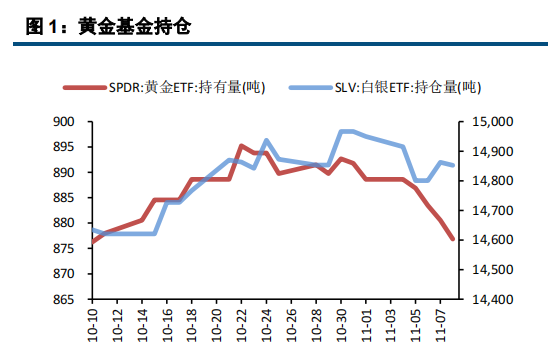

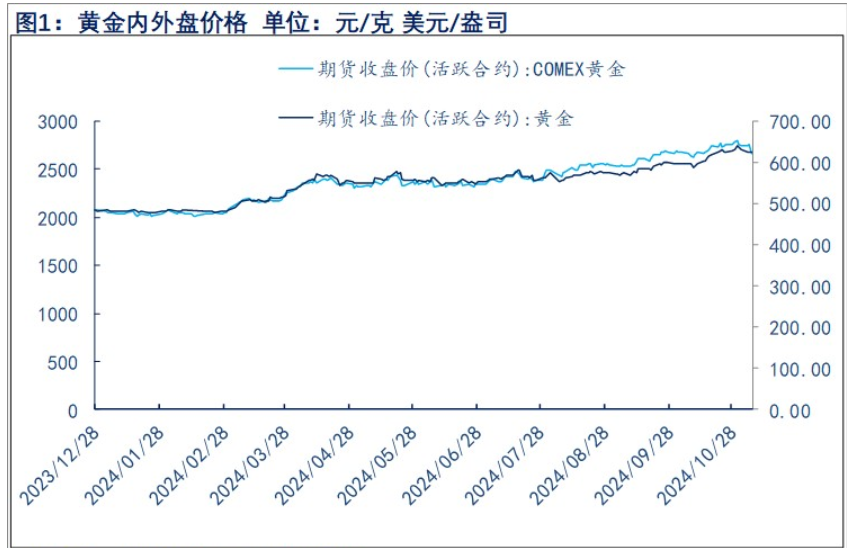

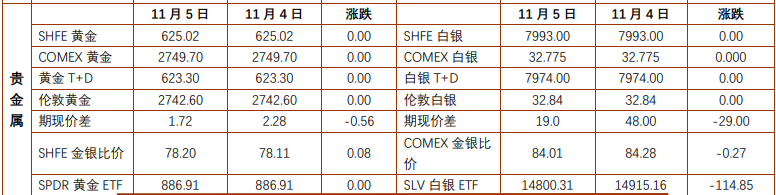

【黄金】

在地缘扰动和高利率环境下,黄金的定价机制正在由传统的以实际利率为核心向以央行购金为核心转变。全球央行购金的行为是关键,背后是“去中心化”、地缘避险等需求的集中体现。

货币属性方面,债务问题导致美元的货币信用出现裂痕,在去美元化进程中黄金的去法币化属性凸显。金融属性方面,在全球高利率环境下,黄金作为零息债对债券的替代效应减弱,对美债实际利率的敏感度下降。

避险属性方面,2022 年的俄乌冲突、2023 年的巴以冲突等地缘政治事件以及美国大选,市场不确定性增强引发避险需求,成为阶段性推升黄金价格的重要因素。商品属性方面,近日黄金与油、铜等同涨,而中国实物金需求明显上升,人民币金溢价也提升了其投资吸引力。

另外,美联储降息预期仍会对金价带来阶段扰动,目前看,美联储 9 月降息或成定局,美国经济基本面整体走弱,美国通胀全面降温。建议关注地缘政治冲突的演变、美元的货币信用强弱和美联储降息的路径和时点。目前来看,推升本轮金价上涨的逻辑没有逆转,新的地缘环境以及美国大选不确定性背景下,央行持续增持黄金,叠加降息预期升温,预计贵金属震荡偏多为主。

【沪铜】

宏观面:近期内外需回落,美国通胀就业数据出现下行,市场预期美联储四季度降息概率增大。产业面,铜矿供应增速下滑导致加工费下降,压缩冶炼厂利润致部分冶炼厂减产,同时国内政策严控冶炼铜新增产能扩张,叠加 AI 算力和新能源电力需求共振,长期铜供需偏紧预期增强。

短期淡季需求,以及经济数据低迷承压铜价后,中期宏观政策修复经济预期将驱动铜价筑底反弹。中期铜价在宏观预期与产业基本面的多空交织下,在 70000-90000 元/吨宽幅区间震荡。长期能源转型与科技变革背景下,铜价底部区间稳步抬升。

【铝】

印尼计划放开铝土矿出口禁令,后期供应增加或将承压铝价。近期铝价高位承压下游采购开工需求,铝库存回升。目前不同规模产能的电解铝厂对应成本区间在 16000-18000 元/吨,对铝价有一定支撑力度。前期地产竣工增速持续改善后,受地产开工、销售依旧疲软影响,出现回落迹象。但盘面上,中短期铝价似乎已摆脱地产疲软束缚,走出新兴行业驱动的逻辑。长期能源转型与碳中和背景下,铝价底部区间稳步抬升。