下游需求缺乏支撑 豆粕库存升至历史高位

行情复盘

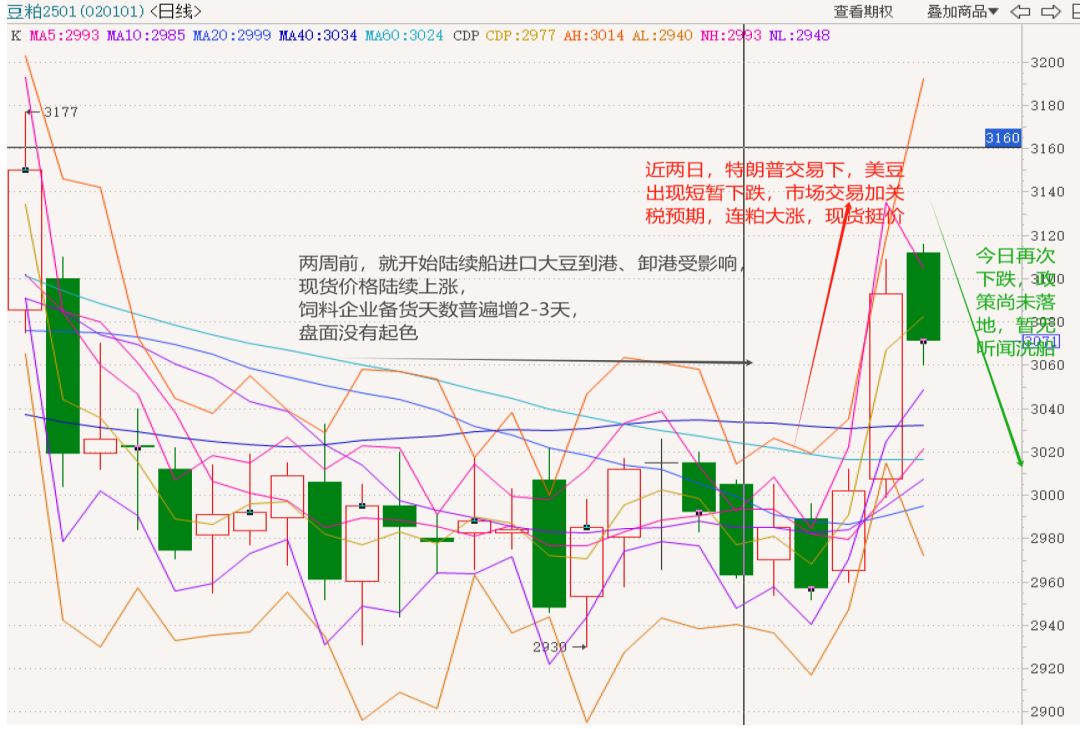

8月7日,豆粕期货主力合约收跌1.94%至2979.0元。

持仓量变化

8月7日收盘,豆粕期货持仓量:-54315手至1048785手。

期货市场

周三豆粕主力合约 M2409 收于 2979 元/吨,较前一交易日跌 59 元/吨,跌幅1.94%,最高价3037元/吨,最低价 2962 元/吨,成交量 1148759 手,持仓量 1048785 手,增-54315 手。

后市展望

国内进口大豆供给宽松,下游需求缺乏支撑,豆粕库存升至历史高位,短期库存压力难以缓解,内外双重压力下豆粕维持弱势。市重点关注大豆到港量情况、豆粕库存变化以及大豆主产区的天气情况等。

研报正文

一、行情回顾

周三豆粕主力合约 M2409 收于 2979 元/吨,较前一交易日跌 59 元/吨,跌幅1.94%,最高价3037元/吨,最低价 2962 元/吨,成交量 1148759 手,持仓量 1048785 手,增-54315 手。

今日国内部分地区现货报价(元/吨)

二、消息面情况

1、美国上周大豆优良率提高 1%,好于预期

美国农业部发布的全国作物进展周报显示,美国大豆优良率提高 1 个百分点,而市场预期下降1个百分点。

在占到全国大豆播种面积 96%的 18 个州,截至 8 月 4 日(周日),美国大豆进入扬花期的比例为86%,上周77%,去年同期 88%,五年均值 84%。大豆结荚率为 59%,上周 44%,去年同期61%,五年均值56%。

大豆优良率为 67%,低于一周前的 67%,去年同期 52%。

2、StoneX 预测 2024/25 年度巴西大豆产量和出口创纪录

经纪商斯通艾克斯(StoneX)8 月 1 日发布的首份 2024/25 年度收成预测报告显示,巴西下一年度大豆产量预计为 1.6504 亿吨,比上年提高 10.8%。2023/24 年度巴西大豆产量估计为 1.49 亿吨,2022/23 年度为1.585亿吨。

3、巴西种植户协会预计下一年度大豆种植面积仅仅略微增长

巴西大豆种植户协会(Aprosoja)总裁毛利西奥·布冯表示,鉴于芝加哥期货交易所的大豆期价处于近四年来的最低水平,2024/25 年度巴西大豆种植面积可能仅仅略微增长。

三、基本面情况

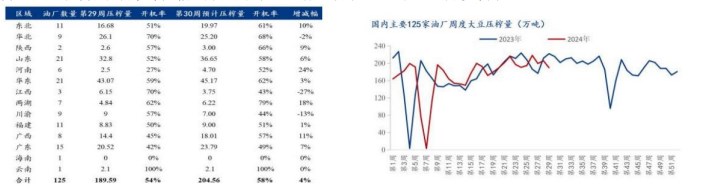

1、压榨量及开机率方面

根据 Mysteel 农产品对全国动态全样本油厂的调查情况显示,第 30 周(7 月20 日至7 月26 日)动态全样本油厂大豆实际压榨量为 197.15 万吨,开机率为 56%;较预估低 7.41 万吨。预计第31 周(7 月27日至8月 2 日)国内油厂开机率大幅上升,油厂大豆压榨量预计 215.96 万吨,开机率为61%。

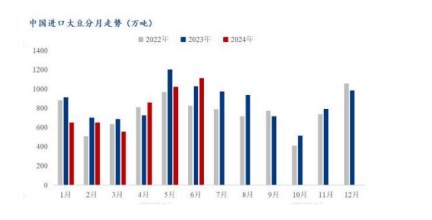

2、大豆进口方面

据海关统计,2024 年 6 月,中国进口大豆 1111.4 万吨;上半年,中国进口大豆4848.1 万吨,减少2.2%,每吨 3691.4 元,下跌 15.8%。

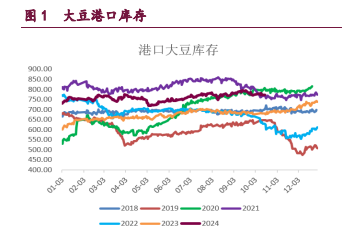

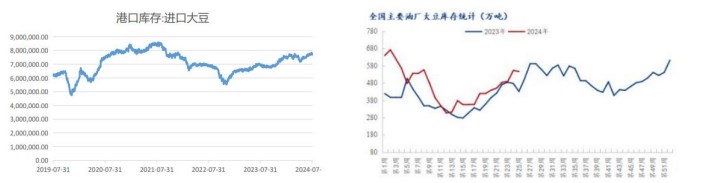

3、大豆、豆粕库存情况

大豆库存 646.66 万吨,较上周增加 35.46 万吨,增幅 5.80%,同比去年增加123.54 万吨,增幅23.62%;

大豆库存 646.66 万吨,较上周增加 35.46 万吨,增幅 5.80%,同比去年增加123.54 万吨,增幅23.62%;

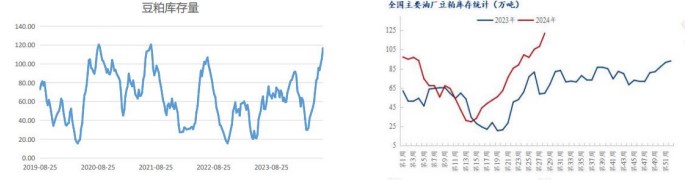

豆粕库存 134.59 万吨,较上周增加 8.53 万吨,增幅 6.77%,同比去年增加52.57 万吨,增幅64.09%;

4、进口豆升贴水变化

截至 8 月 2 日,美湾大豆 FOB 升贴水 7 月报价 87 美分/蒲,较上周增长了-7 美分/蒲式耳,阿根廷大豆FOB升贴水 7 月报价 55 美分/蒲,较上周上涨了-7 美分/蒲式耳,巴西大豆 7 月 FOB 升贴水报价66 美分/蒲,较上周。

5、大豆进口成本

截至 8 月 2 日,美国大豆到港成本为 4864.3 元/吨,周环比下跌 167.09 元/吨;南美大豆到港成本为3878.58元/吨,周环比下跌 103.1 元/吨;二者的到港成本价差为 985.72 元/吨,周环比下降47.51 元/吨。

四、综述

国际市场,CBOT 大豆期货周二下跌,美元回升、需求放缓、且美国作物状况评级好于预期。美国农业部周一公布的作物生长报告显示,上周美国大豆作物生长优良率改善。

天气预报显示,美国中部作物带将迎来有利作物生长的天气,美豆产量前景继续保持乐观。国内市场,国内进口大豆供给宽松,下游需求缺乏支撑,豆粕库存升至历史高位,短期库存压力难以缓解,内外双重压力下豆粕维持弱势。市重点关注大豆到港量情况、豆粕库存变化以及大豆主产区的天气情况等。