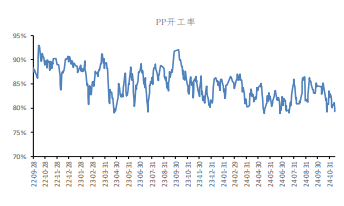

聚丙烯产能利用率环比上升 供应端延续增量趋势

行情复盘

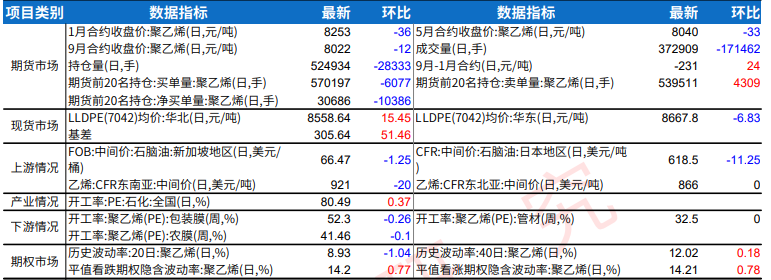

8月8日,聚丙烯期货主力合约收跌0.32%至7521.0元。

资金流向

8月8日收盘,聚丙烯期货资金整体流出3085.59万元。

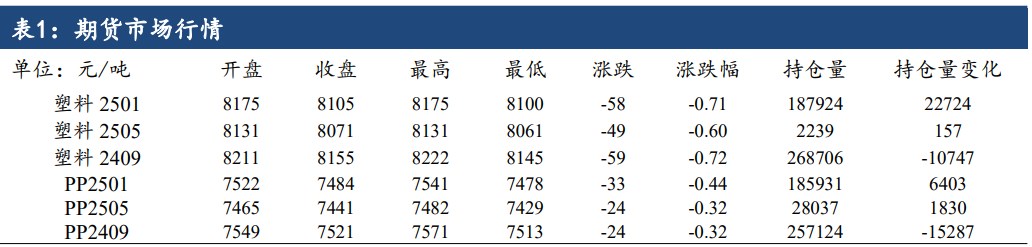

期货市场

PP 主力 09 收于 7521 元/吨,跌 0.32%,PP 总持仓量在478455 手,环比前一交易日持仓量减少 6392 手,前一交易日持仓量在484847 手。

背景分析

需求淡季特征明显,下游开工负荷月内多有小幅下滑,除农膜呈现季节性回升,高温雨水天气限制户外作业,塑编、管材开工低迷,下游工厂成品库存偏高、去库较缓现象较为普遍,期货震荡反复,现货市场交投气氛谨慎。

研报正文

一、行情回顾与展望

聚烯烃低位震荡,连塑 L2409 低开,盘中震荡走低,尾盘收跌。终收8155元/吨,跌 59 元/吨(-0.72%),成交 24.7 万手,持仓减10747 手至268706手。PP 主力 09 收于 7521 元/吨,跌 0.32%,PP 总持仓量在478455 手,环比前一交易日持仓量减少 6392 手,前一交易日持仓量在484847 手。

当前损失水平仍处于同比绝对高位,随着前期检修装置陆续回归,聚丙烯/塑料产能利用率环比上升,供应端延续增量趋势,供应量预期增加考验需求消化能力.需求淡季特征明显,下游开工负荷月内多有小幅下滑,除农膜呈现季节性回升,高温雨水天气限制户外作业,塑编、管材开工低迷,下游工厂成品库存偏高、去库较缓现象较为普遍,期货震荡反复,现货市场交投气氛谨慎。衰退交易影响下短期宏观波动加大,基本面无明显驱动,聚烯烃低位运行。

二、行业要闻

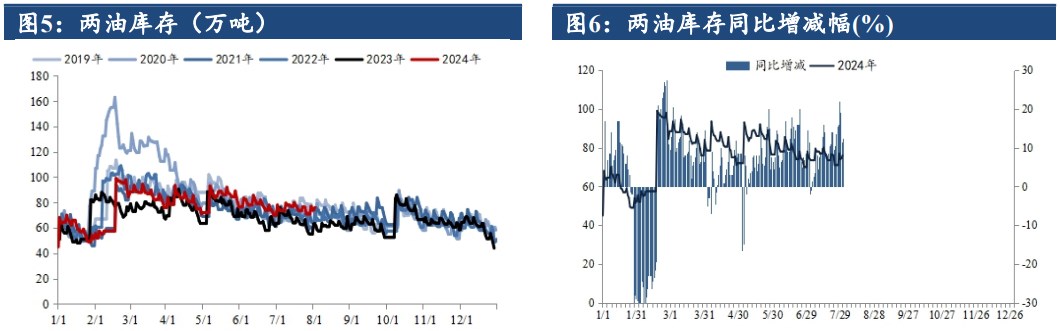

今日主要生产商库存水平在 80 万吨,较前一工作日去库1 万吨,降幅1.23%;去年同期库存大致 62 万吨。

PP 市场偏弱调整,部分价格小幅下跌 10-30 元/吨。午前PP 期货低位震荡,令现货市场交投受挫。华北拉丝主流价格在7580-7680 元/吨,华东拉丝主流价格在 7500-7650 元/吨,华南拉丝主流价格在7470-7620 元/吨。

PE 市场价格部分涨跌。华北大区线性部分跌10-60 元/吨,高压部分涨50-150元/吨,低压部分跌20-50元/吨;华东大区线性和低压部分涨跌10-50元/吨,高压部分跌 50-100 元/吨;华南大区线性和低压部分跌10-50元/ 吨,高压部分涨跌 20-100 元/吨。期货震荡反复,现货市场交投气氛谨慎,持货商随行就市报盘为主,工厂采购意向较弱,成交放量相对有限。华北地区 LLDPE 价格在 8170-8370 元/吨,华东地区LLDPE 价格在8230-8650元/吨,华南地区 LLDPE 价格在 8400-8650 元/吨。

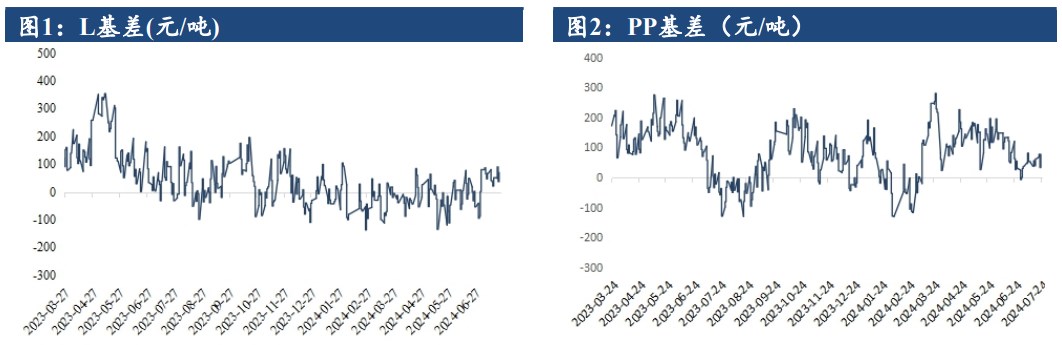

三、数据概览