豆粕供应格局日趋宽松 油脂基本面驱动不明显

行情复盘

8月16日,豆粕期货主力合约收跌0.07%至2936.0元。

资金流向

8月16日收盘,豆粕期货资金整体流出8958.00万元。

背景分析

近期上游油厂胀库依然较为突出,而贸易商卖货积极性较高,下游需求又整体表现较差,除受到催提影响之外,多数买货积极性并不高。

后市展望

现货市场压力仍在持续释放,令豆粕期价的反弹缺乏可持续性,在供应压力持续释放和基差回归压力影响下,豆粕期价弱势格局仍将持续,短期反弹空间受限,内盘弱于外盘。

研报正文

核心观点

8 月 16 日,豆类油脂期价整体承压。豆一期价震荡偏弱,承压于 5 日均线压力,伴随增仓 1.6 万手;豆二期价震荡偏强,期价承压于 5 日和 10 日均线,伴随减仓 1.2 万手;豆粕期价震荡偏强,期价承压于 5 日均线,伴随增仓 1 万手;菜粕期价震荡偏弱,期价承压于 5 日均线,资金变化不大。

油脂期价震荡偏强,豆油期价震荡偏弱,上方承压于 5 日和 10 日均线,伴随增仓 1 万手;棕榈油期价震荡偏弱,期价承压于 5 日均线,资金变化不大;菜籽油期价震荡偏强,期价承压于 5 日均线,资金变化不大。

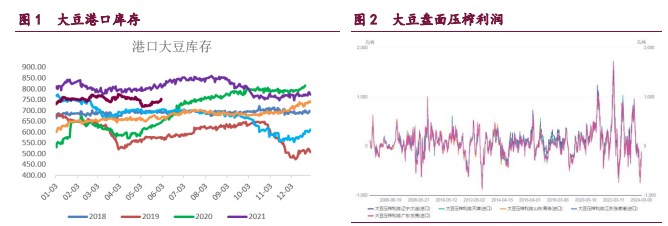

豆类来看,美豆期价仍受到美国农业部报告利空影响的压制。受到美豆产量大幅上调的影响,报告利空施压美豆延续跌势。油厂压榨亏损和豆粕库存胀库压力日益突出的背景下,油厂开工率难有大幅提升,港口大豆库存面临继续累积的风险,国内大豆价格仍将持续承压。

内外联动显现,在外盘美豆期价弱势运行的背景下,进口大豆成本支撑下移,供应格局日趋宽松,大豆价格维持弱势。近期上游油厂胀库依然较为突出,而贸易商卖货积极性较高,下游需求又整体表现较差,除受到催提影响之外,多数买货积极性并不高。

由于供应量的增加和需求的相对疲软,国内豆粕市场面临着持续累库压力,这直接导致了现货价格的下跌和基差的弱势运行。随着 2409 合约逐渐临近交割月,期货快速下跌令基差迎来回归,但远月依然保持负基差。现货市场压力仍在持续释放,令豆粕期价的反弹缺乏可持续性,在供应压力持续释放和基差回归压力影响下,豆粕期价弱势格局仍将持续,短期反弹空间受限,内盘弱于外盘。

油脂市场,短期美豆油期价或将盘整为主。此外,在美豆市场资金累积了庞大的看空头寸之后,资金开始向美豆油市场倾斜,上周投机基金连续第 3 周增加在美豆油市场的看空押注。国内基本面驱动不明显,现货基差弱势。

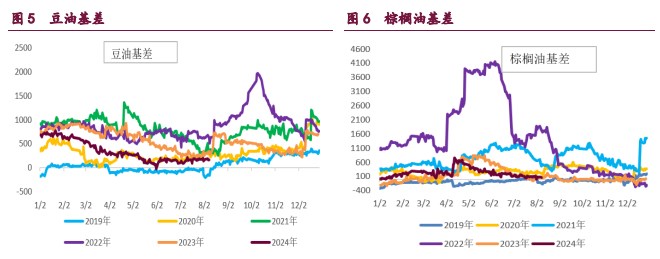

国内进口大豆供应充足,油厂开机率维持高位,油厂豆油库存持续累积。短期在豆棕价差走缩之后,关注豆油性价比优势显现,能否为豆油消费带来增量。在国内市场供应压力依然较大的背景下,国内豆油期价表现仍将弱于外盘。随着交易逻辑全面转向产业端,豆油期价整体承压,短期反弹空间受限。

1. 产业动态

1)美国全国油籽加工商协会周四发布月度报告。报告显示,美国 7 月大豆压榨量回升至历史同期最高水平,豆油库存降幅则超预期,至去年 12 月以来最低。

报告显示,美国会员单位7月共压榨大豆1.82881亿蒲式耳,较6月的1.75599亿蒲式耳增加4.1%,并较 2023 年 7 月创下的纪录前高 1.73303 亿蒲式耳高出 5.5%。截至 7 月 31 日,NOPA 成员持有的豆油库存降至七个月最低水平 14.99 亿磅,低于 6 月末的 16.22 亿磅,且低于上年同期的 15.27 亿磅。报告数据利多美豆油,令美豆油期价获得支撑。

2)美国农业部发布的 8 月份全球油籽市场报告显示,本月将 2024/25 年乌克兰大豆出口预期值上调至 430 万吨,因为产量预计增加。这将是乌克兰大豆出口连续第三年创下历史纪录,也是连续第二年创下产量新高。

从 2018/19 年度到 2022/23 年度,乌克兰大豆平均产量约为 400 万吨。之后农户将更多土地用于种植大豆,因为大豆比其他作物更赚钱,导致 2023/24 年度大豆产量增至 520 万吨,2024/25 年度大豆产量将进一步提高到 680 万吨。乌克兰一半以上的大豆通常用于出口。

近年来,随着越来越多的大豆运往地区市场而不是在国内加工,出口比例持续增长。2022/23 年度乌克兰大豆出口翻倍不止,达到 310 万吨,使得乌克兰成为全球第六号大豆出口国,预计 2023/24 年度将保持这一地位。

在此期间,乌克兰成为埃及的主要大豆供应国,埃及依赖低价的乌克兰大豆来满足其饲料需求;对欧盟的出口也大幅增长,在 2022/23 年度翻倍,达到创纪录水平,并在 2023/24 年度继续表现出强劲势头。土耳其也是乌克兰大豆的长期目的地,在 2022/23 年度也实现显著增长。

3)美国干旱监测周报(U.S.DroughtMonitor)显示,上周衡量美国大陆地区干旱程度以及面积的指数持平。截至 2024 年 8 月 13 日,衡量全美干旱严重程度以及覆盖面积的指数(DSCI)为 82,一周前是 82,去年同期 97(图 2)。干旱地区人口 2882 万,上周 3909 万。

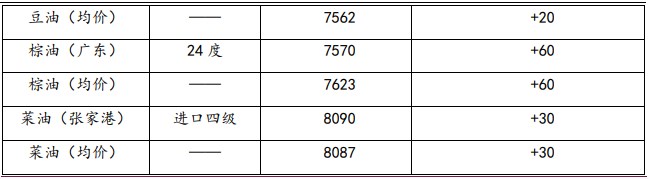

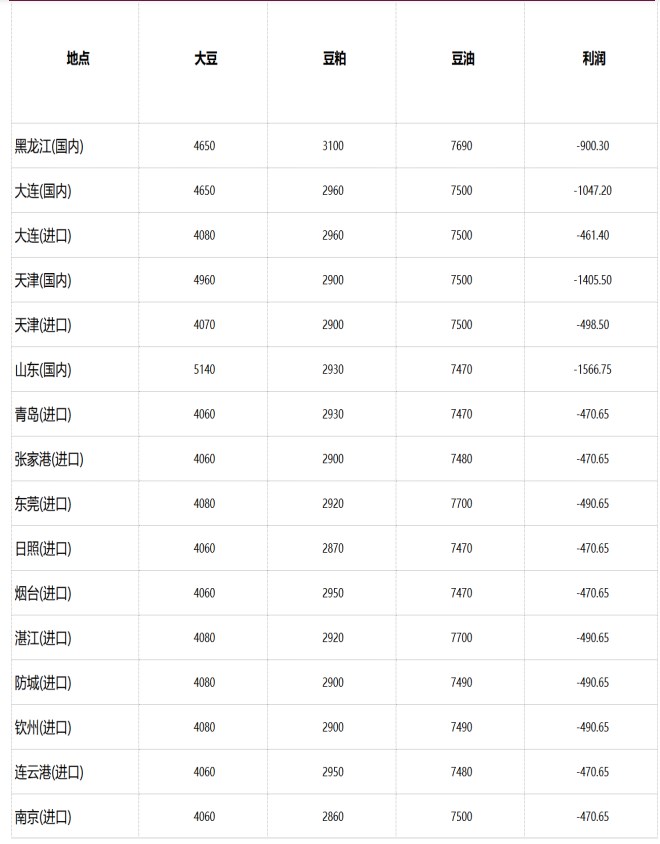

2. 相关图表