厂家产销压力增大 尿素出口管控升级

行情复盘

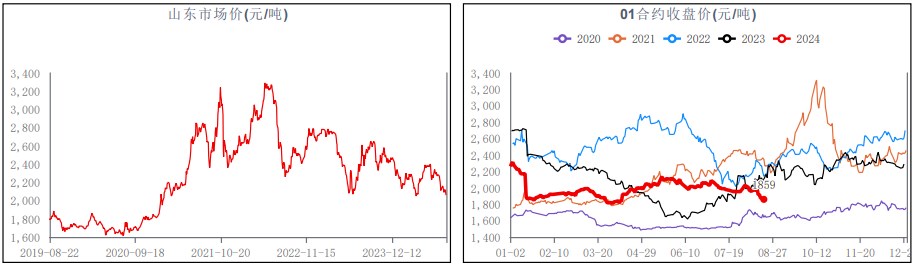

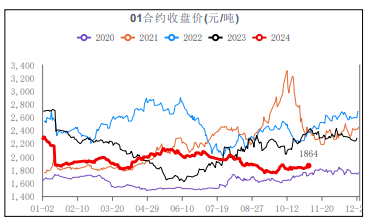

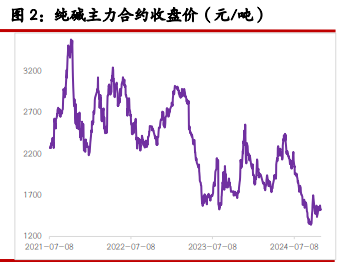

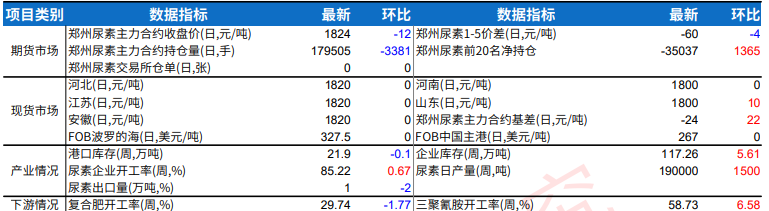

8月19日,尿素期货主力合约收跌1.90%至1859.0元。

持仓量变化

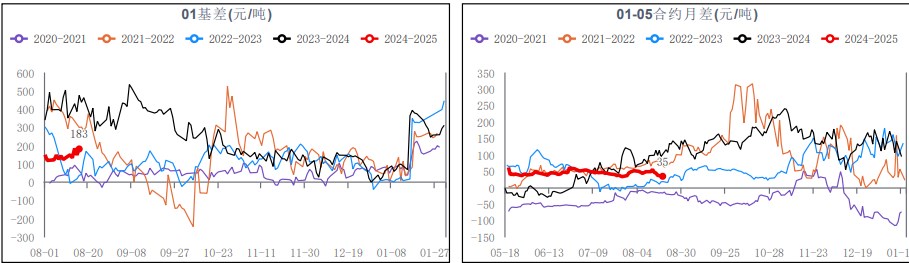

8月19日收盘,尿素期货持仓量:+8680手至159222手。

背景分析

供应方面,河南、河北、山东等主流交割区域工厂由于近期收单情况不佳,今日降价收单,出厂价格全面跌破2000元/吨关口,但收单情况依然不佳,部分工厂二次调价。

后市展望

日产预期提升,外围货源冲击,复合肥走货变差,贸易商抛货,厂家产销压力增大,出口管控升级。

研报正文

【市场动态】

1、上周末至今,全国尿素市场价格出现较大幅度下调,但市场成交情况依旧冷淡。供应方面,河南、河北、山东等主流交割区域工厂由于近期收单情况不佳,今日降价收单,出厂价格全面跌破2000元/吨关口,但收单情况依然不佳,部分工厂二次调价。需求方面,华北地区复合肥工厂产品提货情况依然没有好转,东北市场部分贸易商回补前期空单。总体来看,目前市场情绪依然较为悲观,下游客户观望心态较重,基层刚需没有明显好转。

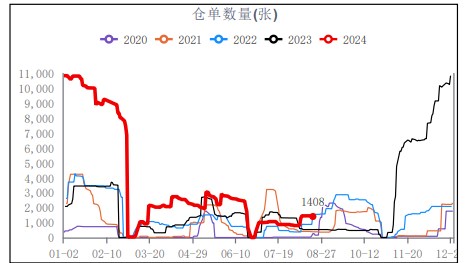

2、品种总持仓226257手,增加9198手。仓单1408张,减少45张。

【基本面分析】

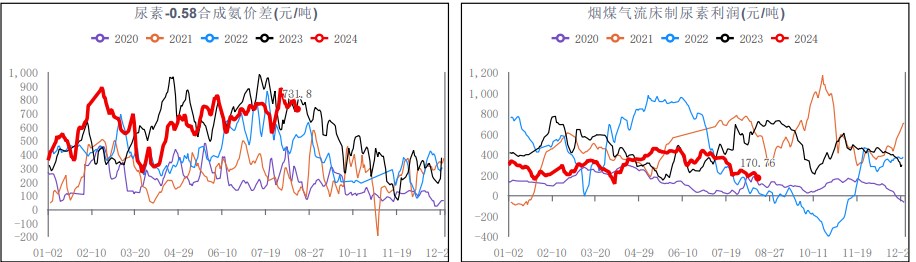

1、8月下旬,煤炭行业或将继续呈现买方市场行情,电煤和非电采购需求仍将偏弱,煤价趋势向下,但考虑到北港市场煤资源将持续偏少,且贸易商发运成本较高,预计煤价不会出现大跌行情。

2、计划投产装置逐步兑现,晋开延化即将投料试车,陕西龙华矿业预计8月投产;主产区尿素装置故障短停和重启均有,日产量在17万吨左右徘徊,预计月底将集中恢复;新疆、内蒙等外围市场到货量增加。

夏季肥结束,部分贸易商考虑秋季备肥,但受买涨不买跌心态影响,短期备肥节奏放缓,且部分地区出现市场价格倒挂现象,有贸易商抛货行为;复合肥负荷提升,但因订单持续性不佳,各区域间开工表现差异,其中河南企业因胀库或面临降负风险,山东、湖北企业对尿素需求稳中有增;板材需求较前期有所好转,三胺利润修复,开工率提升明显。

中国尿素企业总库存量43.72万吨,较上周增加11.29万吨,在产销下滑背景下,随着厂家待发执行,有进一步降价收单可能。本次印标大概率无法参与,一铵出口叫停后利空复合肥进而利空尿素。

3、多头主流逻辑:工业需求稳定,价格接近固定床成本。空头主流逻辑:日产预期提升,外围货源冲击,复合肥走货变差,贸易商抛货,厂家产销压力增大,出口管控升级。

【总结】

1、观点:震荡偏弱

2、核心逻辑:

1)备肥放缓

2)复合肥走货变差

3)厂家产销压力增大