表观消费量小幅回升 螺纹钢仍呈供减需弱的局面

行情复盘

8月19日,螺纹钢期货主力合约收涨1.41%至3156.0元。

资金流向

8月19日收盘,螺纹钢期货资金整体流入2.87亿元。

背景分析

库存方面,根据数据显示,上周全国螺纹社库环比减少 26.08 万吨至 509.05 万吨,同比减少93.07万吨;厂库环比减少 3.51 万吨至 181.51 万吨,同比减少 22.77 万吨;总库存环比减少 29.59 万吨至690.56 万吨。社会库存和总库存连续六期出现去库,钢厂库存连续三期出现去库。继续关注库存变化情况。

后市展望

螺纹产量连续第七周下降,库存连续第六周下降,表观消费量小幅回升,依然呈现供减需弱的局面。7 月社融数据表现不佳,地产主要指标继续大幅下滑,基建增速逐步回落,短期螺纹呈现震荡走势。继续关注政策情况以及供需面的变化情况。

研报正文

一、行情回顾

螺纹 2410 主力合约今日收出了一颗上影线 3 个点,下影线 25 点,实体 89 个点的阳线,开盘价:3067,收盘价:3156,最高价:3159,最低价:3042,较上一交易日收盘涨 44 个点,涨幅1.41%。

二、消息面情况

1、国家统计局:7 月钢筋产量为 1564.5 万吨,同比下降 21.6%;1-7 月累计产量为11721.1 万吨,同比下降13.4%。

2、中钢协:7 月,重点统计钢铁企业共生产粗钢 6835 万吨、同比下降 6.2%,日产220.48 万吨、环比下降7.3%。1-7 月累计生产粗钢 4.91 亿吨、累计同比下降 1.9%,粗钢累计日产 230.73 万吨。

三、基本面情况

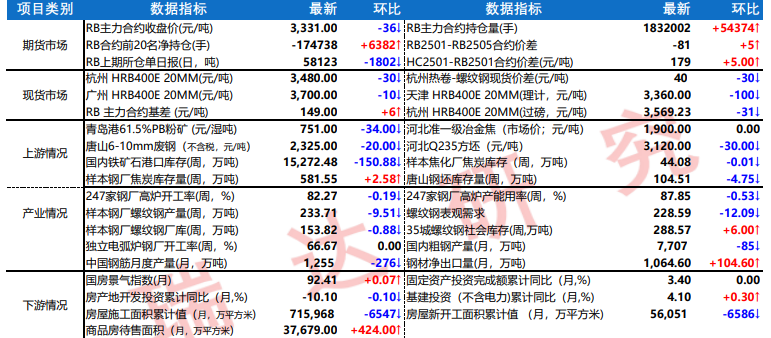

供给方面,根据数据显示,上周螺纹产量环比减少 2.17 万吨至 166.37 万吨,同比减少97.43 万吨,供给连续七期出现下降。因钢厂持续亏损,以及新旧国标更替加大钢厂停产检修力度,螺纹产量持续走低,供给处于历史低位水平。继续关注供应端变化。

库存方面,根据数据显示,上周全国螺纹社库环比减少 26.08 万吨至 509.05 万吨,同比减少93.07万吨;厂库环比减少 3.51 万吨至 181.51 万吨,同比减少 22.77 万吨;总库存环比减少 29.59 万吨至690.56 万吨。社会库存和总库存连续六期出现去库,钢厂库存连续三期出现去库。继续关注库存变化情况。

需求方面,根据数据显示,上周螺纹表观消费量环比增加 5.2 万吨至 195.96 万吨,同比减少77.37万吨,在连续第四期下降后有所回升。目前钢材终端市场仍处于行业淡季,7 月制造业 PMI 数据持续处于50 荣枯线下方,房地产依旧拖累,PPI 同比增速维持在-0.8%,建筑工地资金到位率下降,下游需求难以提高。

据央行数据,1-7月社会融资规模增量 18.87 万亿元人民币,前值 18.1 万亿元,同比减少 3.22 万亿元;1-7 月新增人民币贷款13.53万亿元,前值 13.27 万亿元;7 月末 M2 同比增长 6.3%,M1 降幅从 6 月的 5%扩大至6.6%。M2-M1 剪刀差为-12.9%,较 6 月末的-11.2%进一步走阔。

据国家统计局数据测算,2024 年 7 月房地产投资、销售、新开工、施工、竣工同比分别下降 9.94%、下降 11.57%、下降 19.45%、下降 20.48%和下降 22.29%,基建投资(不含电力)同比增长 2.04%。7 月新增社融及信贷总体表现不佳,企业融资需求疲弱,基建投资增速放缓,房地产市场仍在调整阶段,虽然政府债券发行明显加快,但仍面临内需不足问题。继续关注需求变化情况。

整体来看,螺纹产量连续第七周下降,库存连续第六周下降,表观消费量小幅回升,依然呈现供减需弱的局面。7 月社融数据表现不佳,地产主要指标继续大幅下滑,基建增速逐步回落,短期螺纹呈现震荡走势。继续关注政策情况以及供需面的变化情况。