沪铅价格下方支撑尚可 沪锌供给端收缩预期尚存

行情复盘

9月13日,沪铅期货主力合约收涨0.39%至16715.0元。

资金流向

9月13日收盘,沪铅期货资金整体流出2425.48万元。

背景分析

由于铅价大幅下跌,经销商避险情绪较浓,电池采购刚需为主,部分铅蓄电池企业库存压力抬升,出现减产或放假情况,蓄电池开工率转降,随着沪伦比值收缩,出口订单有望好转。

后市展望

原生铅炼厂减产兑现,再生铅炼厂生产及出货积极性不高,多家企业挺价惜售,下游刚需采购回流至原生铅,散单成交有所好转,铅价止跌回升后市场情绪逐渐转好,铅价下方支撑尚可,后续持续关注下游开工及社库累库情况。

研报正文

资讯

1. 内蒙古地区某大型再生铅炼厂表示:铅价走势尚未稳定,复产日期观望待定。

2. 河南某再生铅炼厂表示:近期生产情况较为稳定,日产量维持在400吨左右。但是废电瓶持货商看涨惜售,原料采购存在压力。

3.SMM 调研显示,9月7日至9月13日当周,SMM原生铅企业周度开工率59.37%,环比提升4.1个百分点;再生铅企业周度开工率 37.94%,环比下降0.25个百分点;铅蓄电池企业周度开工率69.11%,环比下降0.04个百分点。

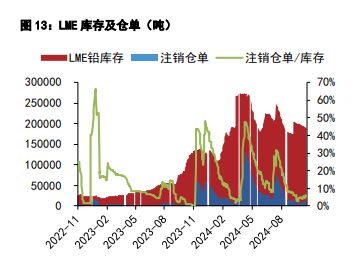

1. 据外电9月13日消息,根据伦敦金属交易所(LME)9月10日周二发布的最新数据,8月底,伦敦金属交易所注册仓库的总库存从7月底的1,073,574吨上升至1,137,907吨,增长6.0%。

2.SMM 调研显示,9月7日至9月13日当周,镀锌企业周度开工率57.74%,环比提升1.61个百分点;压铸锌合金企业周度开工率 57.76%,环比提升2.37个百分点;氧化锌企业周度开工率59.26%,环比提升1.74个百分点。

投资策略

铅

上一交易日SMM1#铅锭平均价格较前日上涨0.46%,沪铅主力合约较前日下跌0.21%。

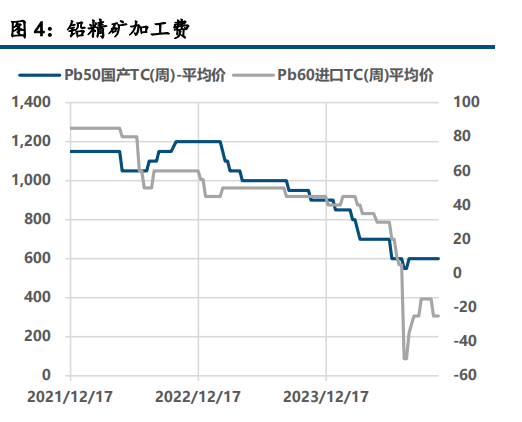

从国内基本面情况来看,铅价快速下跌后矿端加工费小幅上调,但富含金属的矿加工费暂无变动,废电瓶价格跟跌铅价,持货商畏跌慎采,成本端支撑淡化;供给端来看,市场流通货源偏宽松,铅价偏弱运行后下游备库情绪较差,9月长单预提的情况基本没有发生,市场成交多以贴水交易完成,预计9月电解铅产量下滑10%左右;再生铅因成品库存较高,部分炼厂有减产预期,个别炼厂表示若下游接获情况没有好转,待原料库存消化完后有停产打算,停产时间待定,届时铅市供应将出现阶段性下滑,为铅价提供支撑;

消费端来看,由于铅价大幅下跌,经销商避险情绪较浓,电池采购刚需为主,部分铅蓄电池企业库存压力抬升,出现减产或放假情况,蓄电池开工率转降,随着沪伦比值收缩,出口订单有望好转。

基本面来看,原生铅炼厂减产兑现,再生铅炼厂生产及出货积极性不高,多家企业挺价惜售,下游刚需采购回流至原生铅,散单成交有所好转,铅价止跌回升后市场情绪逐渐转好,铅价下方支撑尚可,后续持续关注下游开工及社库累库情况。

锌

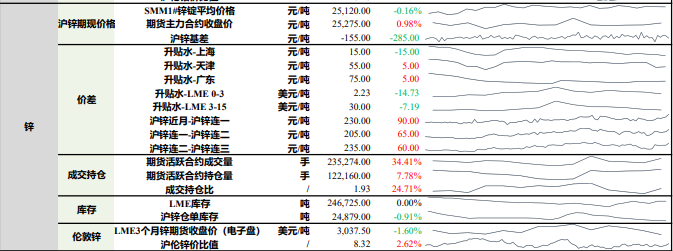

上一交易日SMM1#锌锭平均价较前日上涨2.44%,沪锌主力合约收涨1.10%。上海地区锌锭升水较前日下跌35元/吨至155元/吨;天津地区锌锭升水较前日下跌5元/吨至135元/吨;广东地区锌锭升水较前日下跌15元/吨至105元/吨。

国内市场来看,部分炼厂尚在检修,供给阶段性收紧;下游消费来看,开工略有回升,受黑色价格上涨影响,镀锌走货量有所好转,叠加部分企业开工进行成品补库,镀锌板块开工有所回升;压铸锌合金企业因前期停产企业复工,开工有所回升,但由于目前房地产板块依旧低迷,家电及家具配件订单仍较少,企业对未来持谨慎态度;氧化锌企业受订单改善影响及企业复产提产,开工回升;

本周来看,因适逢中秋假期,开工货有所下滑,9月来看,高温雨水天气缓和,户外施工陆续增加,下游企业检修有所恢复,但“金九银十”预计兑现有限,消费好转或难有较大预期。

国内基本面来看,供给端收缩预期尚存,下游以刚需补库为主,锌市维持供需双弱格局,在宏观降息预期带动下,锌价短期震荡整理为主,考虑海外炼厂延期复产,但矿端复产并未受影响,国内原料端偏紧或将得到一定的缓解,关注炼厂原料及下游备库情况。