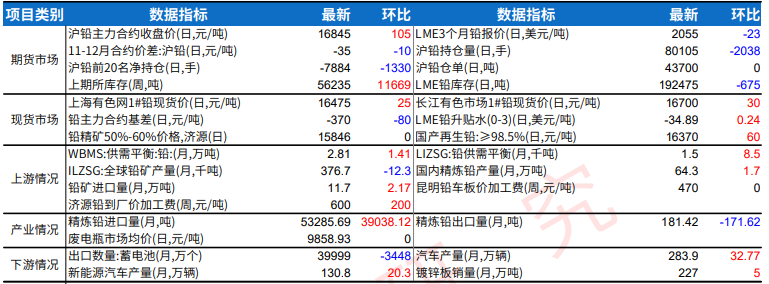

沪铅受环保影响存减产情况 工业硅供应呈现宽松特征

行情复盘

10月28日,沪铅期货主力合约收跌0.06%至16785.0元。

操作建议

卖出潜虚值看跌期权或蝶式价差期权。

现货市场

上海市场红鹭铅 16685-16715 元/吨,对沪铅 2411 合约贴水 50-30 元/吨;江浙地区江铜、铜冠铅报 16715-16745 元/吨,对沪铅 2411 合约贴水 30-0 元/吨。

后市展望

安徽、江苏及河北地区再生铅炼厂受环保影响存减产情况,原生铅亦有炼厂减产,流通货源减少,库存小降,但 10 月底环保影响解除,供应恢复及消费改善偏慢,库存仍有回升预期,制约铅价,短期期价维持震荡收敛。

研报正文

【沪铅】

周一沪铅主力 PB2412 合约期价日内震荡,夜间横盘震荡,伦铅震荡回落。现货市场:上海市场红鹭铅 16685-16715 元/吨,对沪铅 2411 合约贴水 50-30 元/吨;江浙地区江铜、铜冠铅报 16715-16745 元/吨,对沪铅 2411 合约贴水 30-0 元/吨。沪铅维持盘整态势,持货商随行出货,报价升贴水变化不大,炼厂厂提货源升水有所回落,再生精铅对 SMM1#贴水 50- 升水 50 元/吨,下游按需采购或长单货源为主,散单成交一般。SMM:截止至本周一,社会库存为 7.18 万吨,较上周四减少 500 吨。

整体来看,安徽、江苏及河北地区再生铅炼厂受环保影响存减产情况,原生铅亦有炼厂减产,流通货源减少,库存小降,但 10 月底环保影响解除,供应恢复及消费改善偏慢,库存仍有回升预期,制约铅价,短期期价维持震荡收敛。

操作建议:卖出潜虚值看跌期权或蝶式价差期权

【工业硅】

周一工业硅主力 2412 合约维持震荡,昨日华东通氧 553#现货对 2412 合约贴水 1300 元 /吨,大多数 4 系牌号仓单因钛含量超标在强制注销后难以重新注册仓单,因此 12 月广期所实行新的交割规则后交易所仓单重心将逐渐转向主流 5 系。10 月 28 日广期所仓单库存升至 55702 手,继续小幅回落。周四华东地区部分主流牌号报价基本持平,近期现货市场呈弱稳态势,上周社会库存反弹至 49.8 万吨,期价反弹后带动现货市场重心上移。

消息面美国商务部考虑部分撤销中国晶体硅光伏电池的反倾销税和反补贴税,整体光伏产业链均受到情绪提振,市场多头氛围回归。新疆地区开工率逐渐回升,四川地区开工率基本持平,云南地区产量环比回落但总体保持平稳,供应端呈现宽松特征;

从需求侧来看,多晶硅等待市场集中签单期成交有限,硅片价格持续走低下游采购需求极弱,光伏电池厂家减产后库存快速下降,组件排产进入高峰价格重心将持续下移,终端集中式项目进程加快但新项目投资规模降温,分布式行业仍在观望之中;虽然消息面提振情绪但供过于求的现实格局延续,预计工业硅短期仍将维持底部震荡。

操作建议:观望