白糖:海外对国内价格走势支撑减弱 国内价格短期高位震荡

行情复盘

10月14日,白糖期货主力合约收涨0.87%至5939.0元。

持仓量变化

10月14日收盘,白糖期货持仓量:+1946手至347689手。

背景分析

近期巴西主产区迎来降雨,改善了作物前景,减产炒作情绪弱化,美糖连续回调,不过巴西中南部9月下旬双周报显示产糖282.9万吨,同比下滑16.21%,下滑幅度略高于前期分析师预估,且糖醇比47.79%,大幅低于上榨季同期水平,或给原糖盘面提供一定支撑。

后市展望

随着新榨季的正式开启,甜菜糖开始陆续进入市场,其报价低于当前市场主流水平。然而,价格传导至整个市场尚需时日。整体来看,短期内郑糖盘面保持高位震荡,但中期逢高承压,关注6000元/吨压力位。

研报正文

【行情分析】

近期巴西主产区迎来降雨,改善了作物前景,减产炒作情绪弱化,美糖连续回调,不过巴西中南部9月下旬双周报显示产糖282.9万吨,同比下滑16.21%,下滑幅度略高于前期分析师预估,且糖醇比47.79%,大幅低于上榨季同期水平,或给原糖盘面提供一定支撑,整体来看,原糖短期下跌也较为困难,或短期内呈现高位震荡格局,关注24美分/磅压力位。

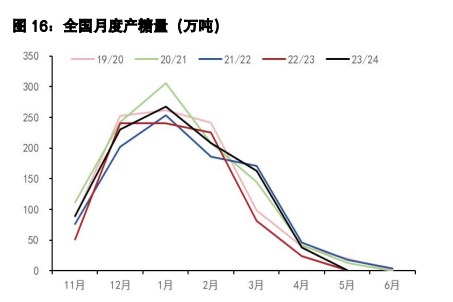

新榨季国内食糖产量预期增加,加之当前食糖与糖浆的进口量以及部分结转库存,使得国内供应在新榨季相对充裕,进而对期货价格构成上行压力。尽管前期甘蔗陈糖的报价依然维持高位,这主要受到糖厂销售策略及低位库存量的影响,为当前现货价格提供了一定支撑。随着新榨季的正式开启,甜菜糖开始陆续进入市场,其报价低于当前市场主流水平。然而,价格传导至整个市场尚需时日。整体来看,短期内郑糖盘面保持高位震荡,但中期逢高承压,关注6000元/吨压力位。

【基本面消息】

国际方面:

9月下半月,巴西中南部地区甘蔗入榨量为3882.8万吨,较去年同期的4495.2万吨减少612.4万吨,同比降幅13.62%;甘蔗ATR为160.01kg/吨,较去年同期的154.27kg/吨增加5.74kg/吨;制糖比为47.79%,较去年同期的51.10%减少3.31%;产乙醇22.35亿升,较去年同期的22.29亿升增加0.06亿升,同比增幅0.26%;产糖量为282.9万吨,较去年同期的337.6万吨减少54.7万吨,同比降幅达16.21%。

泰国: 泰国甘蔗糖业委员会办公室(OSCB)表示,预计泰国2024/25年度的食糖产量将达到1039万吨,增长18%。

国内方面:

海关总署公布的数据显示,2024年8月份我国进口食糖77万吨,同比增加40.40万吨,增幅110.41%。2024年1-8月我国累计进口食糖249.39万吨,同比增加91.95万吨,增幅58.41%。2023/24榨季截至8月底,我国累计进口食糖435.38万吨,同比增加100.82万吨,增幅30.13%。

据海关总署数据,8月我国进口糖浆、白砂糖预混粉(税则号列170290)27.08万吨,同比增加8.68万吨,增幅47.20%。2024年1-8月份累计进口144.76万吨,同比增长22.13万吨,增幅18.04%。

【操作建议】短期震荡偏强,中长期维持反弹偏空思路

【评级】震荡

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。