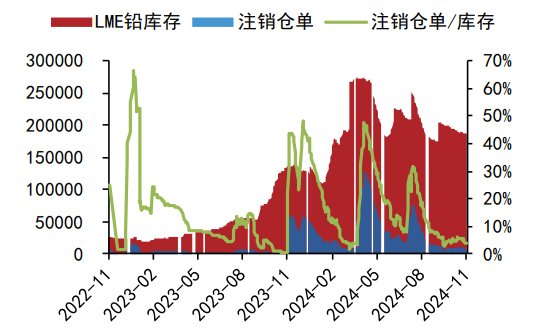

沪铅下游消费有所好转 工业硅供应端逐渐趋松

行情复盘

10月16日,沪铅期货主力合约收涨1.73%至16790.0元。

操作建议

波段操作。

现货市场

上海市场红鹭铅 16660-16715 元/吨,对沪铅 2411 合约贴水 50-30 元/吨;江浙地区江铜、铜冠铅报 16680-16745 元/吨,对沪铅 2411 合约贴水 30-0 元/吨。

后市展望

主力期价减仓上行,资金关注度进一步收窄,基本面变化有限,炼厂复产及新增投产带来供应阶段回升,下游消费近期调研反馈有所好转,关注当月交割后去库情况,短期铅价维持 16500-17500 元/吨区域运行。

研报正文

【沪铅】

周三沪铅主力 2411 合约日内横盘震荡,夜间先扬后抑,伦铅震荡。

现货市场:上海市场红鹭铅 16660-16715 元/吨,对沪铅 2411 合约贴水 50-30 元/吨;江浙地区江铜、铜冠铅报 16680-16745 元/吨,对沪铅 2411 合约贴水 30-0 元/吨。沪铅呈偏强震荡,持货商多积极出货,同时炼厂厂提货源报价出现分歧,买卖双方僵持,散单市场成交减弱。

整体来看,主力期价减仓上行,资金关注度进一步收窄,基本面变化有限,炼厂复产及新增投产带来供应阶段回升,下游消费近期调研反馈有所好转,关注当月交割后去库情况,短期铅价维持 16500-17500 元/吨区域运行。

操作建议:波段操作

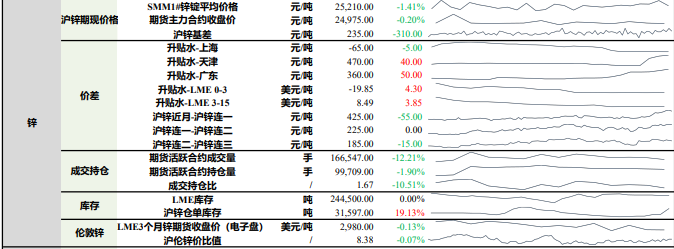

【工业硅】

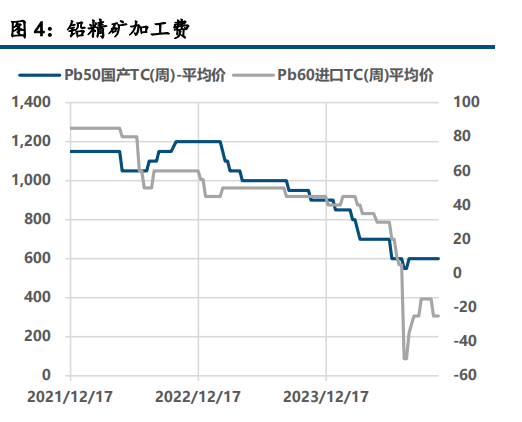

周三工业硅主力 2411 合约底部震荡,昨日华东通氧 553#现货对 2411 合约升水 2080 元 /吨,华东 421#最低交割品现货对 2411 合约升水 430/吨,盘面交割利润为负。10 月 16 日广期所仓单库存升至 58708 手,库存压力仍然偏高。周三华东地区部分主流牌号报价基本持平,近期现货市场呈弱稳态势,上周社会库存反弹至 49 万吨,高库存仍然压制现货市场反弹。

供应端,新疆地区产量稳步增长,四川硅企限电影响减弱产能恢复正常,云南地区接近满产状态,供应端走向边际宽松;从需求侧来看,多晶硅市场持稳静待下一轮签单进程,硅片市场信心有所不足,光伏电池厂家正常交货为主订单主要靠下游长单支撑,组件将迎来年末交付高峰期部分企业主动调高产量计划,终端西北集中式项目建设继续推进,分布式项目出台新管理办法,将更加规范化有利于民用光伏装机意愿的回升;整体节后消费表现平淡而供应端逐渐趋松,预计短期仍将维持低位震荡。

操作建议:观望