油厂压榨开机率下滑 豆油或将延续震荡偏强

行情复盘

11月8日,豆油期货主力合约收涨0.50%至8840.0元。

持仓量变化

11月8日收盘,豆油期货持仓量:-6653手至673910手。

期货市场

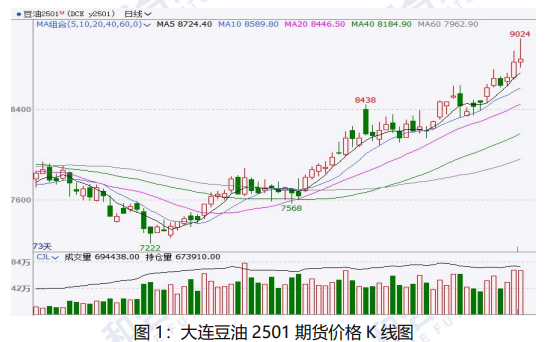

本周豆油走势偏强,再创新高。本周豆油主力合约y2501 开盘价8612 元/吨,最高价 9024 元/吨,最低价 8594 元/吨,收盘价 8594 元/吨,周环比上涨252,涨幅 2.93%,成交量 294.1 万手,较上周增加 54.5 万手,持仓量67.4万手,较上周增加 9132 手。

后市展望

国内大豆通关时间将会延长,使得国内油厂压榨开机率出现下滑,豆油供应受到影响,有所减少。另外需求面的走货情况还算尚可,继续带动豆油维持偏强态势。综合来看,预计近期豆油走势,或将延续震荡偏强。

研报正文

一、本周行情回顾

1.1 期货行情

本周豆油走势偏强,再创新高。本周豆油主力合约y2501 开盘价8612 元/吨,最高价 9024 元/吨,最低价 8594 元/吨,收盘价 8594 元/吨,周环比上涨252,涨幅 2.93%,成交量 294.1 万手,较上周增加 54.5 万手,持仓量67.4万手,较上周增加 9132 手。

1.2 现货行情

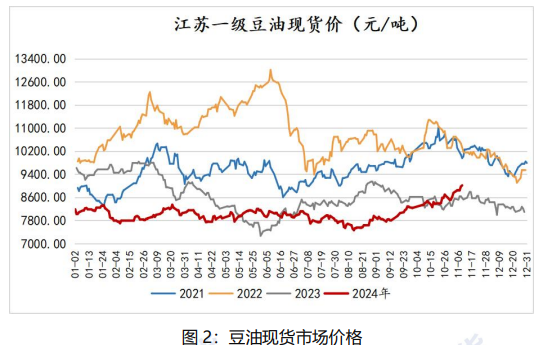

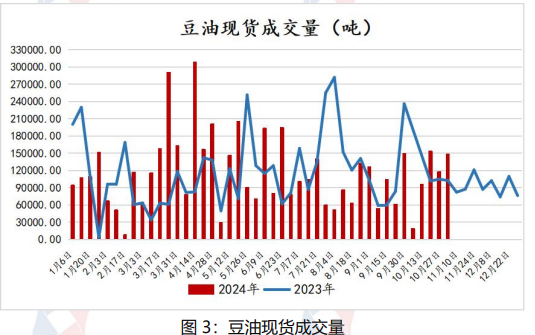

截至 11 月 8 日,国内豆油现货均价为 9020 元/吨,周环比上涨260 元/吨,涨幅 2.97%。中国粮油商务网统计数据显示,2024 年第44 周,国内豆油现货成交量为 148610 吨,较前一周增加 3110 吨。

二、国内基本面分析

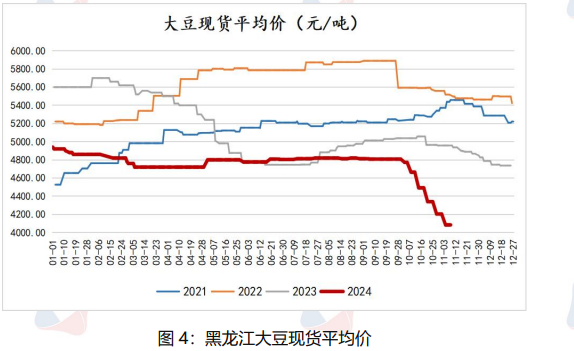

2.1 国产大豆现货偏弱

截至 11 月 7 日,国内大豆均价为 4084 元/吨,相比上周下跌120 元/吨。主产区大豆货源充足,农民惜售,购销不旺。豆一期货市场政策底基本探明,中美贸易前景的不确定性有助于提升国产大豆需求,如能得到产区现货配合,豆一期货市场有望继续修正此前跌幅。

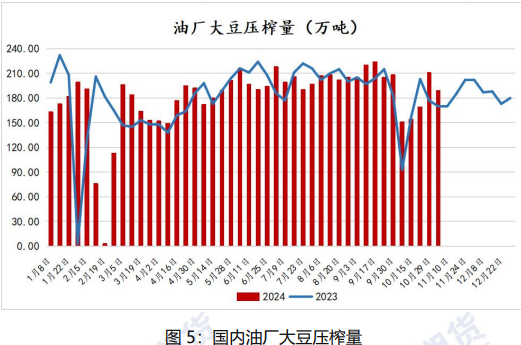

2.2 大豆压榨量下降至 3 个月新低

国家粮油信息中心监测显示,截至 11 月 1 日一周,国内大豆压榨量188.78万吨,周环比减少 21.83 万吨,月环比回升 1 万吨,较上年同期提高49 万吨,较过去三年同期均值提高 52 万吨。预计本周国内油厂大豆压榨量约190 万吨。进口大豆检验时间增加,进厂较慢,油厂压榨量偏低。

国家粮油信息中心监测显示,11 月 1 日,全国主要油厂进口大豆商业库存600 万吨,周环比下降 14 万吨,月环比下降 93 万吨,同比上升265 万吨,较过去三年均值高 256 万吨。

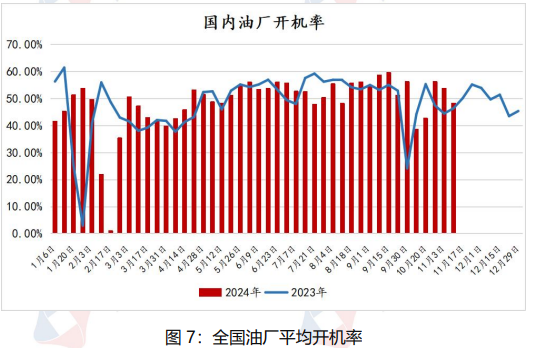

2.3 开机率出现下滑

中国粮油商务网监测数据显示,截止到第 44 周末(11 月2 日),国内油厂平均开机率为 48.33%,较上周的 53.86%开机率下降 5.53%。

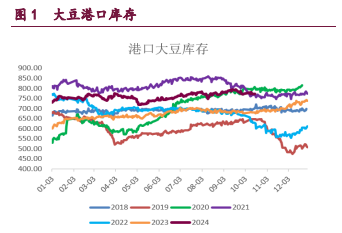

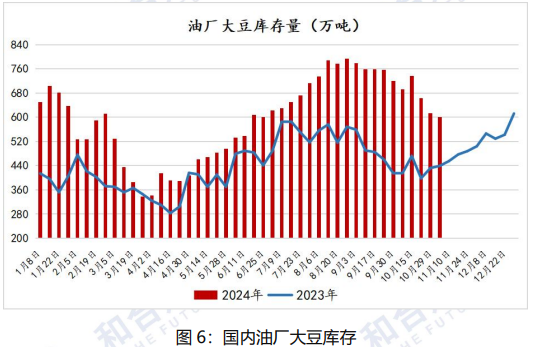

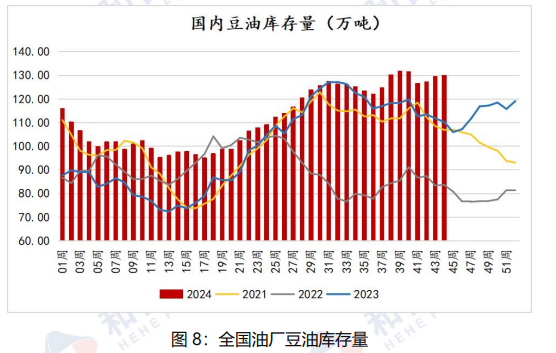

2.4 豆油累库进度有所放缓

中国粮油商务网监测数据显示,截止到 2024 年第44 周末,国内豆油库存量为 129.9 万吨,较上周的 129.4 万吨增加 0.5 万吨,环比增加0.34%。上周由于油厂开机率降下滑明显,国内豆油产量减少,同时贸易商阶段性补货意愿有所增强,豆油累库进度放缓。

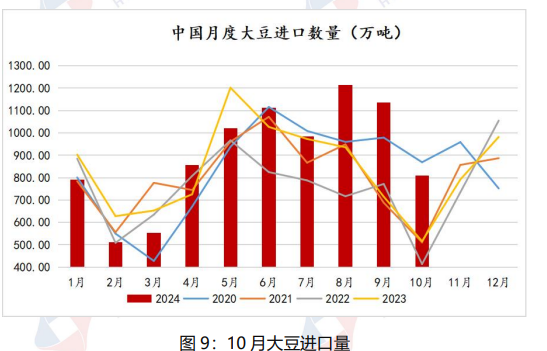

2.5 10 月大豆进口量创四年同期最高

海关数据显示,中国 10 月份进口了 808.7 万吨大豆,较上月减少328.39万吨,较去年同期的 518 万吨提高 56%,创下四年同期最高值。海关数据显示,2024 年 10 月,中国进口植物油 57.2 万吨;1-10 月进口596.3 万吨,同比下跌25.9%。2024 年 1-10 月进口 8993.6 万吨,同比增长 11.2%。

三、国外基本面情况

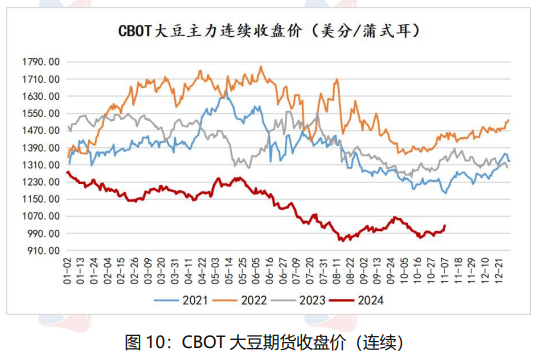

3.1 美豆价格低位反弹

截止 11 月 7 日收盘,CBOT 美豆主连收盘价格为 1026.4 美分/蒲,周环比上涨 31.25 美分/蒲,涨幅 3.14%。本周前期大豆受到美国总统大选不确定的影响,担心与最大进口国中国再次出现贸易紧张局势,大豆震荡上涨。随着大选落定,市场担忧逐步消退,大豆上涨暂缓。

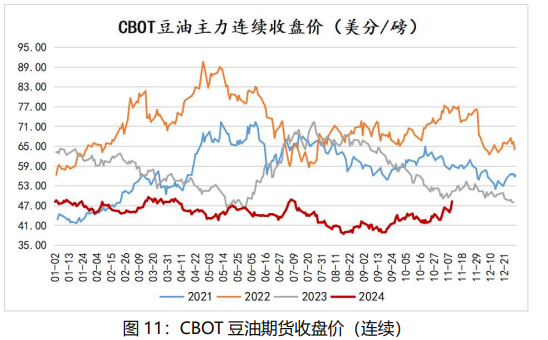

3.2 美豆油创 7 月以来新高

截止 11 月 7 日收盘,CBOT 美豆油主连收盘价格为48.3 美分/磅,周环比上涨 1.87 美分/磅,涨幅 4.03%。本周豆油震荡大涨,创下近四个月新高。市场预期特朗普可能会减少中国对美国的废食用油出口,CBOT 豆油价格出现大涨,创下 7 月份以来的最高水平。同时马来西亚棕榈油期货连续上涨,也提振豆油价格走高。

3.3 美国农业部出口检验周报

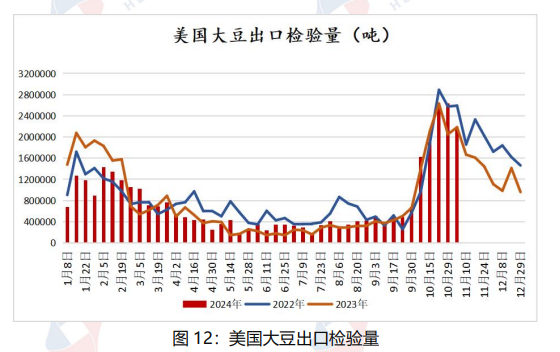

美国农业部出口检验报告显示,美国大豆出口检验量较一周前减少18%,比去年同期减少 1%。截至 2024 年 10 月 31 日的一周,美国大豆出口检验量为2,158,646 吨,上周为修正后的 2,628,439 吨,去年同期为2,183,373 吨。2024/25年度迄今美国大豆出口检验总量达到 12,799,577 吨,同比增长3.5%,上周是同比增长 2.2%,两周前同比降低 2.9%。2024/25 年度迄今美国大豆出口达到全年出口目标的 25.4%,上周是 20.7%。

美国农业部出口检验周报显示,上周美国对中国(大陆地区)出口的大豆数量减少 9%,比去年同期减少 12%。截至 2024 年 10 月 31 日的一周,美国对中国(大陆地区)装运 1,362,138 吨大豆,作为对比,前一周装运1,493,661 吨大豆,2023 年同期对华装运 1,553,938 吨大豆。当周美国对华大豆出口检验量占到该周出口检验总量的 63.1%,上周是 62.4%,两周前是 69.3%。

3.4 美国农业部压榨周报

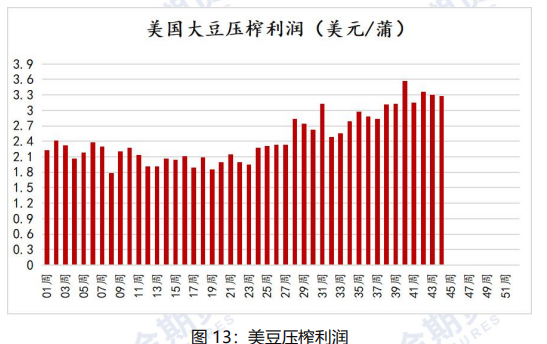

美国农业部发布的压榨周报显示,截至 2024 年 11 月1 日的一周,美国大豆压榨利润为每蒲 3.28 美元,比一周前减少 0.6%。作为参考,2023 年的压榨利润平均为 3.29 美元/蒲。

3.5 美豆收获进度

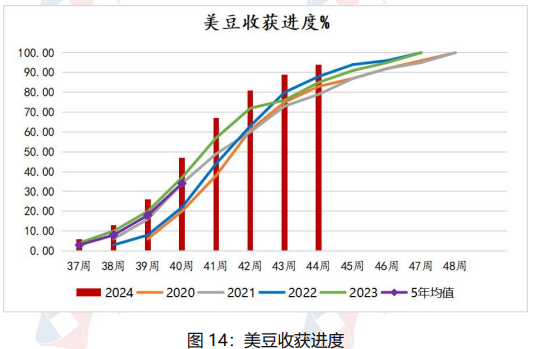

美国农业部发布的全国作物进展周报显示,美国大豆收获进度继续领先历史均值,但是低于预期。在占到全国大豆播种面积 96%的18 个州,截至11 月3日(周日),美国大豆收获进度为 94%,上周 89%,高于去年同期的89%,也高于五年均值 85%。报告发布前分析师们预计收获进度为 95%。

3.6 美国农业部周度出口销售报告

美国农业部周度出口销售报告显示,上周美国对华大豆销售步伐加快。2024/25 年度第 9 周,美国对中国(大陆)大豆出口销售总量同比降幅明显缩小,表明对华大豆销售步伐有所加快。截至 2024 年 10 月 31 日,2024/25 年度(始于 9 月 1 日),美国对中国(大陆地区)大豆出口量为741 万吨,高于去年同期的 662 万吨。当周美国对中国装运 165 万吨大豆,之前一周装运153 万吨。迄今美国对中国已经销售但是尚未装运的 2024/25 年度大豆数量为494 万吨,高于去年同期的约 410 万吨。本年度迄今,美国对华大豆销售总量(已经装船和尚未装船的销售量)为 1113 万吨,同比减少 2.9%,上周同比降低7.5%,两周前同比减少 5.7%。2024/25 年度迄今美国大豆销售总量约 2830 万吨,同比增长16.7%。上周同比增长 13.4%,两周前同比提高 8.3%。

美国周度出口销售报告:截至 2024 年 10 月 31 日当周,美国2024/25 年度大豆净销售量为 2,037,200 吨,比上周低了 10%,但是比四周均值高出10%。当周出口量为 2,424,200 吨,比上周低了 1%,但是比四周均值高出15%。截至2024年 10 月 31 日当周,美国 2024/25 年度豆油净销售量为114,300 吨。当周出口量为 2,500 吨。

3.7 9 月份的月度压榨数据

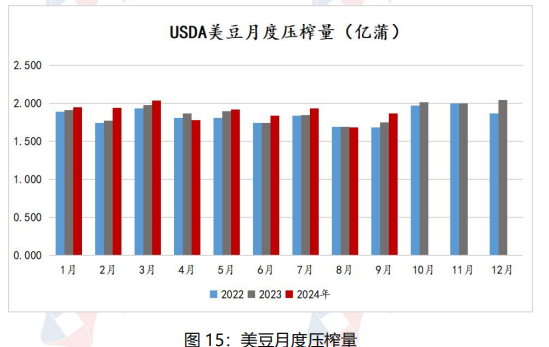

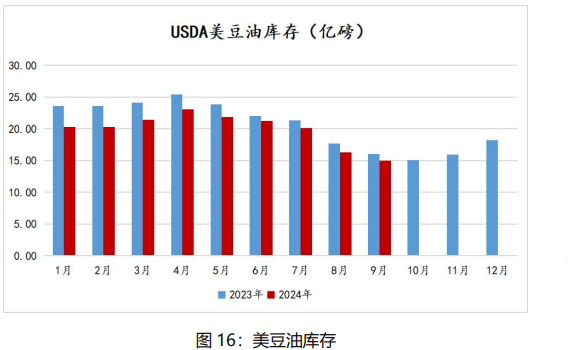

美国农业部发布 9 月份的月度压榨数据显示,9 月份美国大豆压榨量季节性增长,增幅略低于分析师预期。9 月份美国大豆压榨量为559.5 万短吨(1.865亿蒲),比 8 月份的 502.6 万短吨提高 11.3%,比去年同期的524.3 万短吨增长6.7%。9 月底美国豆油库存为 15.01 亿磅,较 8 月份的16.29 亿磅降低7.9%,较2023 年 9 月底的 16.07 亿磅降低 6.6%。

美国农业部预测 2024 年美国大豆产量将创历史新高,美国农户即将完成收获大豆,加工商预计未来几个月将有充足的大豆供应可供压榨。随着美国生物燃料行业需求增长,推动美国大豆压榨产能强劲扩张。基于美国农业部数据的压榨利润计算显示,9 月底大豆压榨利润为每蒲 3.13 美元,高于8 月底的2.98 美元/蒲,但是低于 2023 年均值 3.29 美元。

3.8 10 月份巴西大豆出口量同比减少16%

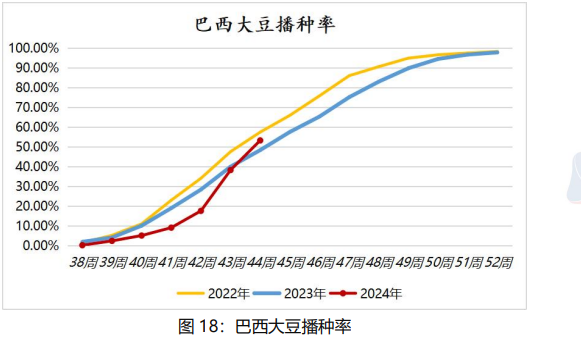

巴西国家商品供应公司(CONAB)周一公布的数据显示,截至11 月3 日,巴西 2024/25 年度大豆播种进度为 53.3%,一周前为修订后的38.3(之前报告为37.0%)。去年同期的播种进度为 48.4%。

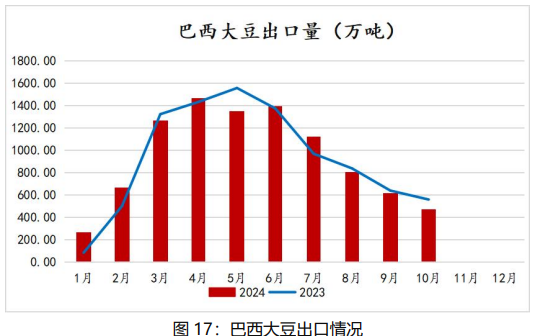

巴西外贸秘书处的数据显示,10 月份巴西大豆出口下滑,表明在经历数月强劲增长后,巴西大豆出口供应开始紧张。10 月 1 至31 日,巴西大豆出口量为471 万吨,比去年 10 月份的出口量 560 万吨减少 15.9%。10 月日均大豆出口量为 214,090 吨,比去年同期减少 15.9%。10 月大豆出口收入为20.1 亿美元,去年 10 月份为 29.3 亿美元。10 月大豆出口均价为每吨427.6 美元,比去年同期下跌 18.3%。作为对比,9 月份巴西大豆出口量为 611 万吨,同比减少4.5%。

四、后市展望

国外方面,美国大选结果落定,市场担心贸易紧张局势有所缓和,但是新的担忧又再度出现,叠加马来西亚棕榈油期货走强,带动美豆油继续偏强。国内方面,根据海关通知,国内大豆通关时间将会延长,使得国内油厂压榨开机率出现下滑,豆油供应受到影响,有所减少。另外需求面的走货情况还算尚可,继续带动豆油维持偏强态势。综合来看,预计近期豆油走势,或将延续震荡偏强。