宏观预期有所转弱 沪铜价格短期维持震荡

行情复盘

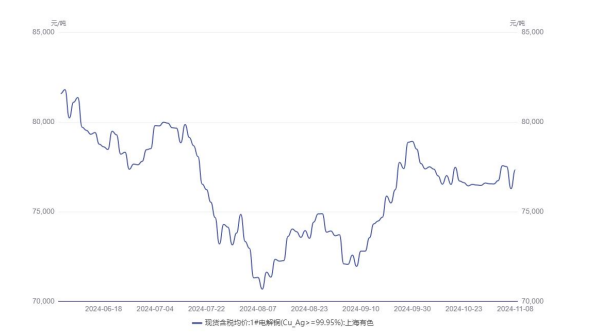

11月8日,沪铜期货主力合约收涨1.47%至77100.0元。

持仓量变化

11月8日收盘,沪铜期货持仓量:-4479手至150641手。

背景分析

库存方面,国内社会库存延续下降趋势,但全球库存仍在往年偏高位置。上期所库存周度减少 0.99 万吨至 15.32 万吨;LME 库存周度增加0.12 万吨至27.25万吨;上海保税区库存增加 0.1 万吨至 5.8 万吨。

后市展望

铜矿 TC 低位企稳,社库及上期所库存下滑,对铜价起支撑效果。特朗普获选对铜价格短期倾向于利空表现,但后续市场逐步消化宏观事件后,在基本面支撑下,铜价仍有回升预期,国内政策持续释放。整体宏观情绪偏中性,预计铜价仍将维持震荡走势。

研报正文

综述

供需方面,TC 仍处低位,且市场预期明年加工费将远低于2024年,关注近期长单加工费谈判的进展。国内冶炼厂 11-12 月检修预期增多,国内整体供应有减少趋势。现货方面,下游制造商在原材料的采购上表现得相当谨慎,目前市场上的订单状况并不理想。

终端方面,传统高用铜领域的电力电网和家电依然确保了铜消费的绝对量级,新能源车消费保持高速增长,但后续欧盟关税政策可能对出口产生影响;地产数据持续疲弱。

库存方面,国内社会库存延续下降趋势,但全球库存仍在往年偏高位置。上期所库存周度减少 0.99 万吨至 15.32 万吨;LME 库存周度增加0.12 万吨至27.25万吨;上海保税区库存增加 0.1 万吨至 5.8 万吨。

宏观方面,上周美联储降息 25 基点,符合市场预期;美国大选落地,特朗普获选后美元指数走高,宏观预期有所转弱,铜价小幅下行。国内出台10万亿化债安排,并表明房地产市场政策已按程序报批,近期将公布,国内政策利好四季度经济回暖。

总的来看,铜矿 TC 低位企稳,社库及上期所库存下滑,对铜价起支撑效果。特朗普获选对铜价格短期倾向于利空表现,但后续市场逐步消化宏观事件后,在基本面支撑下,铜价仍有回升预期,国内政策持续释放。整体宏观情绪偏中性,预计铜价仍将维持震荡走势。

一、行情回顾

上周铜价总体仍然呈现震荡走势,周四小幅走弱主要受美元指数走高影响,周五收回跌幅,收盘价 77100 元/吨,较前一周基本持平(+0.76%)。

二、消息面

1.宏观消息:

特朗普横扫摇摆州,共和党夺回参议院。特朗普发表“胜选”讲话:将停止战争。哈里斯祝贺特朗普胜选。

美联储如期降息 25 基点,但删除对通胀达标更有信心说辞,分析称或暗示不排除12月暂停降息。鲍威尔:美联储能更快或更慢降息,特朗普不能解雇我,未来或适宜放慢降息。“新美联储通讯社”:美联储面对降息是否要放缓的新问题。

全国人大常委会批准增加 6 万亿元地方政府债务限额置换存量隐性债务。蓝佛安:化债思路根本转变,将直接增加地方化债资源 10 万亿元,新增6 万亿地方债限额分3年安排。

中国 10 月 CPI 同比上涨 0.3%,环比下降,PPI 同比降幅扩大至2.9%。10 月食品价格由上月上涨转为下降 1.2%,低于近十年同期平均水平,是影响CPI 环比下降的主要因素。

2.供需消息:

由于三季度电力中断,Ero Copper 的 Tucumã项目推迟了商业生产。Ero Copper已下调全年铜产量预期。目前铜精矿产量预期为 4.3 万至 4.8 万吨,低于最初预计的5.9万至7.2万吨。第三季度,Caraiba 矿山生产了 1.08 万吨铜。

11 月 9 日,一项调查发现,由于矿山供应中断导致铜精矿供应日益紧张,加上全球冶炼产能扩大,2025 年铜精矿的加工费将会跌至 2010 年以来的最低水平。包括冶炼厂、贸易商、矿商以及分析师在内的业内人士参与的一项调查显示,45 位受访者对明年铜精矿处理费的预测值分歧较大,但预测值均远低于 2024 年铜精矿基准处理费每吨80 美元。

上周 Mysteel 标准干净铜精矿 TC 周指数为 12.9 美元/干吨,较上周涨0.1 美元/干吨。Mysteel 干净铜精矿 TC 日指数为 12.9 美元/干吨,Mysteel 干净铜精矿现货价2408-2435美元/干吨,周均价 2423 美元/干吨,较上周跌 6 美元/干吨。

11 月 7 日国内市场电解铜现货库 19.18 万吨,较 31 日降1.64 万吨;上海库存14.42万吨,较 31 日降 0.97 万吨; 广东库存 2.46 万吨,较 31 日降0.79 万吨;江苏库存1.75万吨,较 31 日增 0.24 万吨。国内电解铜社会库存延续去库趋势,其中上海、广东市场继续表现下降,江苏市场小幅增加。具体来看,周内上海市场进口铜虽有所到货但国产品牌货源到货仍较少,且部分仓库出库尚可,库存下降明显。同时广东市场亦到货不多,加之铜价回落刺激下游消费回升,库存同样继续下降,整体库存因此表现去库。

11 月 7 日上海、广东两地保税区铜现货库存累计 6.12 万吨,较31 日增0.07万吨,较4 日降 0.03 万吨; 上海保税区 5.80 万吨,较 31 日增 0.1 万吨,较4 日持平;广东保税区 0.32 万吨,较 31 日降 0.03 万吨,较 4 日降 0.03 万吨;保税区库存小幅下降,虽近期进口比价仍表现盈利,但国内消费难有明显起色,现货升水偏弱,持货商清关进口意愿较低,库存因此基本持平。