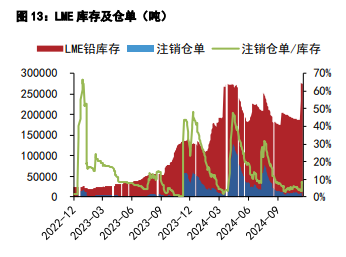

沪铅交割货源重回现货市场 沪锌受冬储原料偏紧支撑

行情复盘

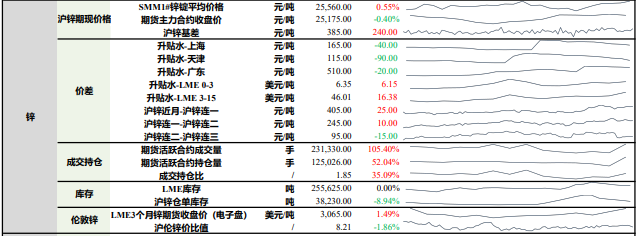

11月26日,沪锌期货主力合约收涨1.45%至25175.0元。

资金流向

11月26日收盘,沪锌期货资金整体流入5.70亿元。

现货市场

上海地区锌锭升水较前日下跌40元/吨至165元/ 吨;天津地区锌锭升水较前日下跌90元/吨至115元/吨;广东地区锌锭升水较前日下跌20元/吨至510元/吨。

后市展望

锌市矿端及顶端供给矛盾尚存,下游逢低采买尚可,加之冬储原料偏紧支撑,基本面偏暖,多头资金青睐度较高,锌价周一小幅回调后随即震荡走高,多头资金拉动下,沪锌于昨日晚间向上冲击前高,录得最高价25,620元/吨,预计短期锌价维持高位整理。

研报正文

资讯

1. 文华财经据外电11月25日消息,厄瓜多尔政府周一表示,由于该国最大的矿场产量受限,该国前三季度铜、铅和贵金属出口同比下降。厄瓜多尔生产部在一份声明中称,铜-铅精矿出口量较去年同期的536,684吨减少16.7%,至447,277吨。出口收入下降10%,至 9.84亿美元。

2. 湖南白银11月25日晚间的公告显示:宝山矿业年度检修已于2024年11月22日完成,现已恢复生产。检修期间,宝山矿业对生产设备进行了全面检修及维护保养,为后续安全、连续生产奠定了基础。

1. 【锌库存】11月26日LME锌库存减2575吨至255625吨。

2.11 月25日【LME0-3锌】升水0.2美元/吨,持仓244606手增372手,总成交78108手。

投资策略

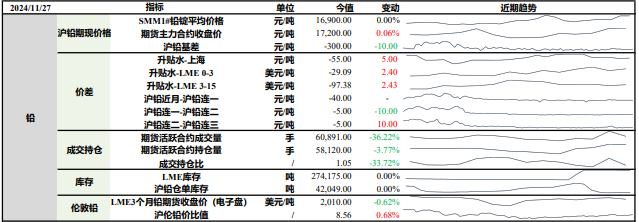

铅

上一交易日SMM1#铅锭平均价格较前日持平,沪铅主力收涨0.06%。

蒙古等地炼厂冬储备库或使铅精矿供需短暂错配,且国内外矿山又出现意外停产情况,炼厂对加工费议价困难,炼厂端来看,10月原生铅炼厂大幅复产,叠加青海地区新增产能投放爬坡,产量达年内高位,预计11月环比持平,再生铅方面则受天气影响较大,11 月随着北方天气转冷开始供暖,环保管控使得再生铅炼厂间接性停产,叠加原料易涨难跌,部分炼厂亦有主动减产趋势,预计11月再生铅产量稳中趋弱;需求端稳中向好,尤其是汽车蓄电池板块及出口订单的回暖,叠加企业进行惯例成品备库,带动蓄电池企业开工回升。

整体来看,近期多地雾霾天气频发,河北、河南、安徽等地区第三次发布雾霾预警,再生铅炼厂开工再度受限,市场流通货源较少,现货报价较为坚挺,上周随着交割结束,交割货源重回现货市场,下游企业纷纷按需采买,库存明显去化,预计短期铅价震荡偏强整理,关注雾霾天气地区对炼厂限产解禁情况。

锌

上一交易日SMM1#锌锭平均价较前日上涨0.55%,沪锌主力合约收跌0.40%。上海地区锌锭升水较前日下跌40元/吨至165元/ 吨;天津地区锌锭升水较前日下跌90元/吨至115元/吨;广东地区锌锭升水较前日下跌20元/吨至510元/吨。

下游消费来看,各板块开工均有不同程度回升,其中,上周黑色价格稳中有升,镀锌企业订单较好,走货量好转,大型企业受环保影响较小,开工较好,部分可达满负荷生产;压铸锌合金方面前期检修大厂复产,上周恢复正常,带动开工及周产提升,此外,部分企业表示因今年过年较早,终端企业或提前进行备库采买,带动订单有所好转;氧化锌开工则变动较小,订单及开工均相对平稳。原料端备库情况来看,因矿端偏紧格局未改,且加工费持续低位,反弹之路缓慢,部分炼厂为减少亏损备库积极性不佳甚至放弃冬储,原料采买以保障正常生产为主,北方部分库存水平相对较高的炼厂主因其开工不高,若后续提高出产,冬储压力将进一步增强。

锌市矿端及顶端供给矛盾尚存,下游逢低采买尚可,加之冬储原料偏紧支撑,基本面偏暖,多头资金青睐度较高,锌价周一小幅回调后随即震荡走高,多头资金拉动下,沪锌于昨日晚间向上冲击前高,录得最高价25,620元/吨,预计短期锌价维持高位整理。