搜索

美豆油

CBZSOA.FUTURES ----

----

----

--%

- 今开:----

- 最高:----

- 昨结:----

- 最低:----

- 涨停:----

- 跌停:----

- 均价:----

- 昨收:----

- 今结:----

美豆油相关现货价格

- 近期豆粕行情跌宕起伏 阿根廷大豆种植顺利

- 关联品种: 豆粕 2024-11-21

- 美元指数高位施压有色板 沪锌基本面供需双弱

- 关联品种: 沪锌 2024-11-19

- 气温偏高不利于腌腊开展 生猪需求端或不及预期

- 关联品种: 生猪 2024-11-18

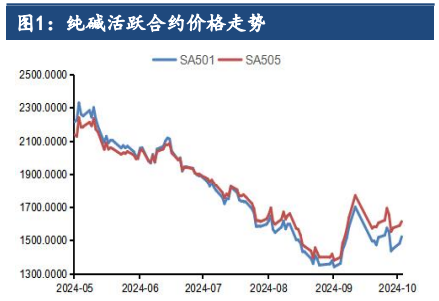

- 宏观刺激政策逐渐削弱 纯碱维持震荡偏弱运行

- 关联品种: 纯碱 2024-11-12

- 油厂压榨开机率下滑 豆油或将延续震荡偏强

- 关联品种: 豆油 2024-11-11