降准落地幅度不及预期 铜价有所承压

期货市场

沪铜上周五夜盘快速拉高,最高达75320元/吨,后震荡走弱,昨日内持续偏弱震荡,最终收涨0.28%于74760元/吨,涨幅为210元/吨。

后市展望

短期沪铜持续走强压力增强,近日谨防回落风险;中长期沪铜预计受美联储收紧流动性及世界经济增速下降影响重心下移。

研报正文

行情综述

沪铜上周五夜盘快速拉高,最高达75320元/吨,后震荡走弱,昨日内持续偏弱震荡,最终收涨0.28%于74760元/吨,涨幅为210元/吨。

上周五降准落地,幅度不及市场预期,对经济改善预计有限,短期经济下行压力偏大,沪铜昨日虽收高,但重心较上周五日内下降。

宏观、行业要闻

(一)宏观:

1、在国务院常务会议周三喊话“适时降准”后,央行周五宣布自4月25日下调金融机构存款准备金率0.25个百分点,共计释放长期资金约5,300亿元人民币。

2、俄罗斯宣称已几乎完全占领乌克兰的马里乌波尔,对死守当地的乌克兰部队发布弃械投降的最后通牒,但乌军周日拒绝投降。

3、泽连斯基表示,乌方准备就乌拒绝加入北约和克里米亚地位问题同俄罗斯进行谈判。

4、国家统计局:一季度,GDP同比增长4.8%,规模以上工业增加值同比增长6.5%,固定资产投资同比增长9.3%,社会消费品零售总额同比实际增长1.3%(3月同比降3.5%),全国房地产开发投资同比增长0.7%,商品房销售面积同比下降13.8%。

(二)行业:

1、秘鲁政府与反对嘉能可铜矿项目的社区进行谈判。

2、秘鲁:克拉维科铜矿项目将于今年投产运营,预计前10年年均产能将达30万吨。

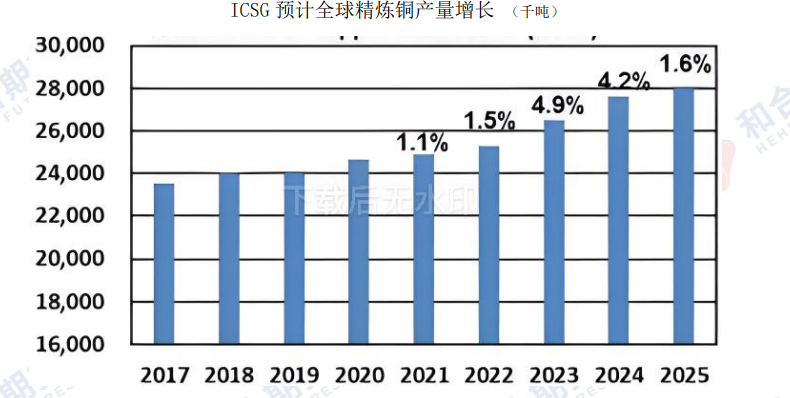

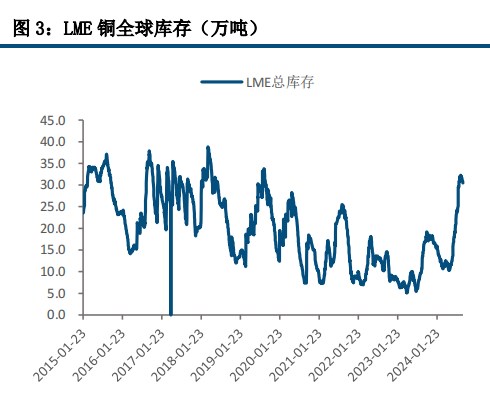

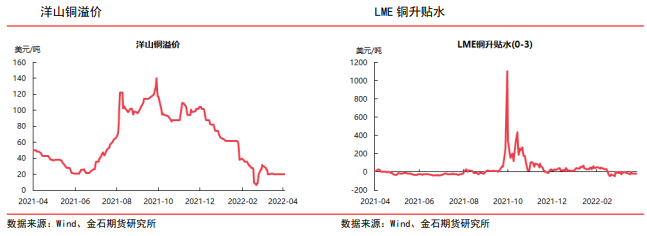

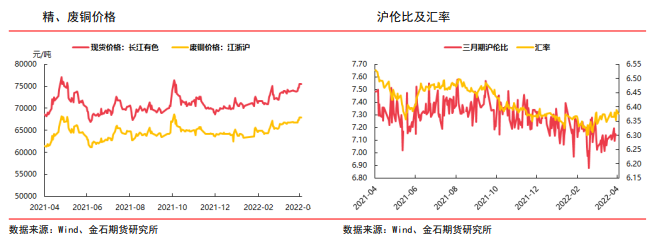

基本面数据图表

分析及观点

宏观:

俄乌局势持续严峻,核心问题难达一致,推高通胀及海外供应忧虑。

美国3月PPI创历史新高,远超市场预期,凸显在生产环节的持续通胀压力,欧美通胀数据持续高企,是铜价目前主要支撑。

美指继续走强,昨日运行在100.6左右,保持铜价上方压力。

国内降准落地,不及市场预期,但稳增长政策预期仍在,宏观氛围偏乐观。

供应:

铜精矿加工费近期走高,全球铜精矿供应维持充裕,但国外矿端扰动不断,或提供一定减产预期。

中国1-3月铜矿砂及其精矿进口量同比增加6.7%,1-3月未锻轧铜及铜材进口量同比增加2.6%,国内铜供应暂偏宽松;废铜受疫情影响市场交投持续清淡。

库存:

全球显性库存仍处历史低位,但近期伦铜库存增至五个月偏高水平。

上期所铜短暂累库后上周重回去库,库存减7899吨至88682吨,昨日铜期货仓单增7967吨至49163吨。

需求:

下游消费仍弱,高铜价本就对消费有一定抑制,而疫情则对供需两端均形成压制,不过得益于国内交通管制放松物流问题缓解,近日稍有好转,宽松政策预期下市场普遍有后期消费修复预期,需关注疫情后消费落地情况。

现货:

昨日现货市场成交一般,平水铜主流成交于510元上下,好铜主流成交于530元上下,湿法及差铜稀少。

上海金属网1#电解铜报价75260-75620元/吨,均价75440元/吨,较前交易日上涨55元/吨,对2204合约报升500-升540元/吨。

观点:

短期沪铜持续走强压力增强,近日谨防回落风险;中长期沪铜预计受美联储收紧流动性及世界经济增速下降影响重心下移。

关注:俄乌局势、美联储货币政策、全球显性库存情况、国内疫情形势。