需求预期向好 纯碱期价回升

来源:东海期货

期货市场

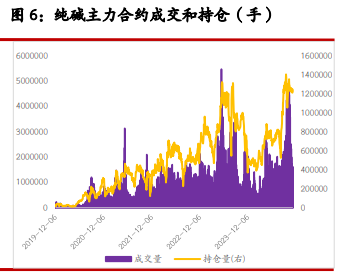

周四纯碱期价震荡,05合约夜盘收报2911元/吨,09合约夜盘收报2965元/吨。

背景分析

下游需求变化不大,按需采购维持一定的库存,用户对部分高价纯碱存一定的抵触心理,心态谨慎,观望市场。

研报正文

核心逻辑:

长期视角下,供应端至年底没有较强的新增产能压力,需求端平板玻璃产量或继续延续涨势对重碱有刚需,基本面仍向好。

当前现货端供应水平高库存压力仍大,光伏玻璃投产下需求预期向好,与玻璃情况相似远月合约价格更强势,后市关注终端地产需求恢复情况。

背景分析:

周四纯碱期价震荡,05合约夜盘收报2911元/吨,09合约夜盘收报2965元/吨。昨日商务部表示正加大协调推动力度,全力保障上海企业复工复。

国务院关税税则委员会按程序决定将对煤炭实施零进口暂定税率。海外地缘政治未决,高通胀下货币政策趋紧。

现货方面,碱厂开工率高企,企业新签订单一般,库存高位压力仍大亦由于碱厂惜售,现货近日有提涨,5-9价差反弹。

需求端,下游需求变化不大,按需采购维持一定的库存,用户对部分高价纯碱存一定的抵触心理,心态谨慎,观望市场。

供应端,国内纯碱装置开工率为90.18%,环比上调,湖北双环装置运行恢复正常,个别企业装置日产量有所波动。

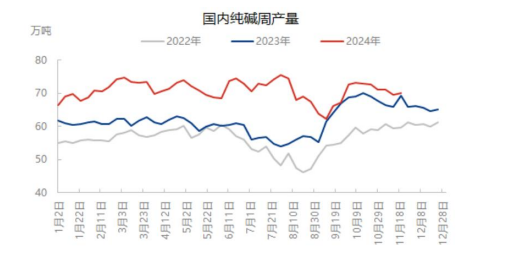

周内纯碱库存118.08万吨,环比减少16.97万吨,降幅12.57%,轻重同步下跌,各区域库存仍有不同程度下降。

据隆众资讯,东北地区重碱主流价3000元/吨。华北地区重碱主流价2950元/吨。华东地区重碱主流价2950元/吨。华中地区重碱主流价2900元/吨。

华南地区重碱主流价3100元/吨。西南地区重碱主流价2950元/吨。西北地区重碱主流价2650元/吨。部分企业暂不报价,一单一议。

操作建议:

观望,前期多单逢高减持。

风险因素:

下游需求延续性。

免责声明:文章观点与本站立场无关,不承担任何责任,未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。

继续阅读