美元指数继续走高 沪铜大幅下行

期货市场

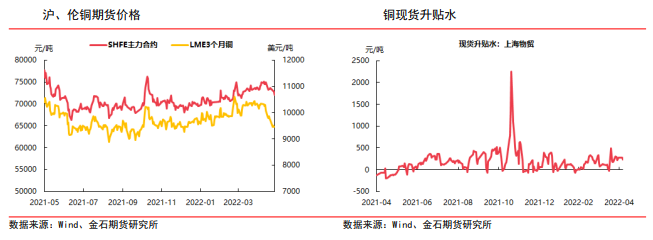

昨日沪铜夜盘低开逾400元/吨且震荡走弱,日内持续震荡小幅反弹,最终收跌1.37%于72050元/吨,跌幅为1000元/吨。

风险提示

近日疫情有缓解趋势,国内交通管制放松,物流问题好转,宽松政策预期下市场普遍有后期消费修复预期,需关注疫情后消费落地情况。

研报正文

行情综述

昨日沪铜夜盘低开逾400元/吨且震荡走弱,日内持续震荡小幅反弹,最终收跌1.37%于72050元/吨,跌幅为1000元/吨。

市场对全球通胀及未来经济增长情绪悲观,美元指数继续走高,昨日盘中一度上破104高位,有色集体承压,沪铜昨日大幅下行。

宏观、行业要闻

(一)宏观:

1、政治局常委会:要深刻、完整、全面认识党中央确定的疫情防控方针政策,毫不动摇坚持“动态清零”总方针,坚决同一切歪曲、怀疑、否定我国防疫方针政策的言行作斗争。

2、英国央行宣布加息25个基点至1%,为2021年12月以来第四次加息,符合市场预期;此次加息使英国央行的基准利率升至13年来最高水平。

3、美国至4月30日当周初请失业金人数20万人,为2022年2月12日当周来新高。

4、离岸人民币兑美元跌破6.71关口,截止15:00报6.7172,为20年11月以来首次。

(二)行业:

1、外电5月5日消息,美国环境保护署(EPA)否决了Poly Met矿业公司关于在明尼苏达州建造露天铜镍矿的计划。

2、据艾芬豪矿业,预计到2024年第四季度,III期扩建后项目总产能提升至约60万吨铜/年,这将使卡莫阿铜业成为全球第三以及非洲最大的铜矿山。

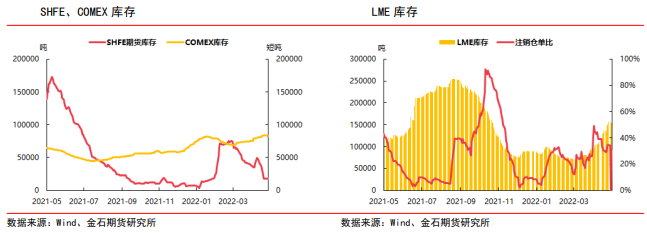

3、上期所库存周报:铜期货本周库存52291吨,较上周增加3928吨。

基本面数据图表

分析及观点

宏观:

俄乌局势持续严峻,核心问题难达一致,双方谈判久无进展,推高通胀及海外供应忧虑。

美欧物价指数持续创下新高,显示通胀持续,为铜价目前主要支撑。

美联储将基准利率上调50bp至0.75-1%,市场担心更高的利率环境会减缓全球经济增长,美元指数昨日大幅抬升,昨日一度上破104高位。

国内4月PMI指数连续两个月创2020年3月以来新低,显示中国经济下行压力较重;同时国内政策宽松力度持续增强,高层会议要求落实政策,扩大内需,央行、发改委也均有宽松政策跟进。

供应:

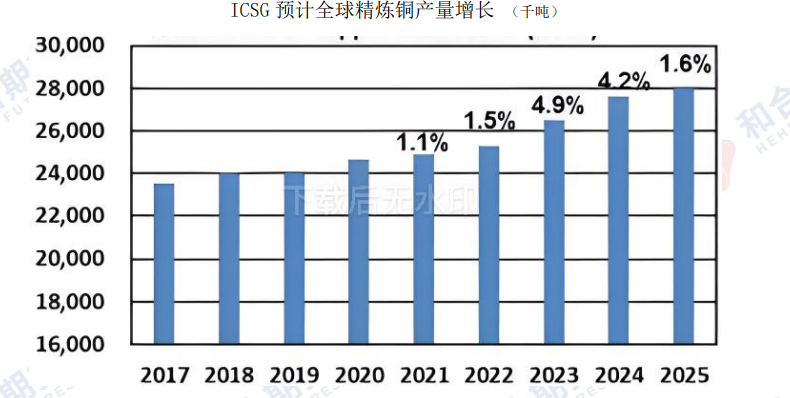

铜精矿加工费近期走高,全球铜精矿供应暂时偏充裕,ICSG预测2022年全球铜供应将过剩14.2万吨,但矿端仍存一定扰动,智利3月铜产量同比仍下降7.2%。

国内冶炼方面,一季度精炼铜产量同比增6.2%,山东某大型冶炼企业5月有望复产,预计6月才能形成产量,5月份冶炼厂检修较多,近期铜供应预计小幅承压。

受疫情反复影响,废铜资源略紧,货商抬价意愿浓,下游接货意愿弱,废铜成交欠佳。

库存:

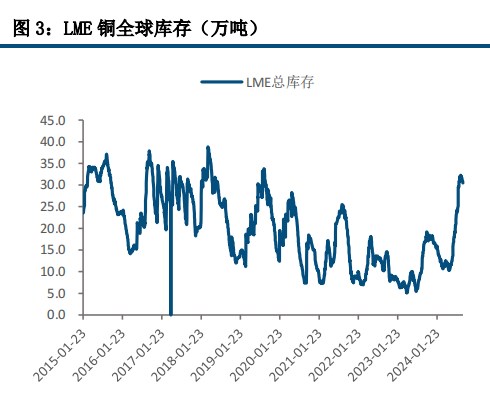

全球显性库存仍处低位,但近期伦铜库存持续走高刷新六个月高位,昨日LME铜库存大增14325吨至168800吨,注销仓单比降至30.21%。

上期所铜本周转向小幅累库,库存增3928吨至52291吨,昨日铜期货仓单增375吨至17724吨。

需求:

下游消费仍弱,疫情对消费压制明显,不过近日疫情有缓解趋势,国内交通管制放松,物流问题好转,宽松政策预期下市场普遍有后期消费修复预期,需关注疫情后消费落地情况。

现货:

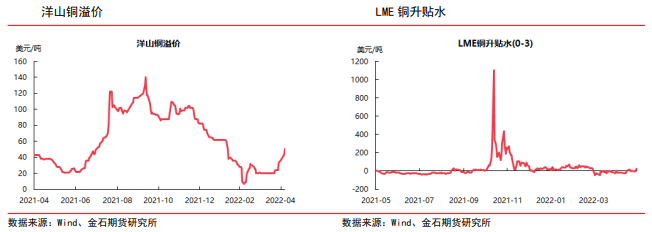

昨日现货市场成交弱,盘中当月及下月基差扩大,中间商积极出货致升水大幅下调。

上海金属网1#电解铜报价72800-72950元/吨,均价72875元/吨,较前交易日下跌885元/吨,对2205合约报升180-升260元/吨。

观点:

短期沪铜预计受宏观压力较大震荡偏弱;中长期沪铜预计受美联储收紧流动性及世界经济增速下降影响重心下移。

关注:俄乌局势、美联储货币政策、全球显性库存情况、国内疫情形势。