旺季后移库存不降反增 螺纹高位回调

背景分析

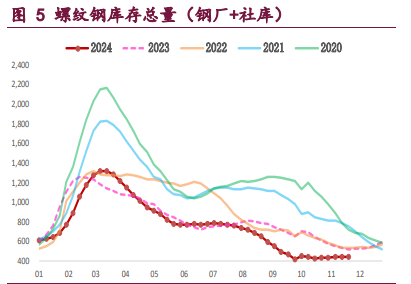

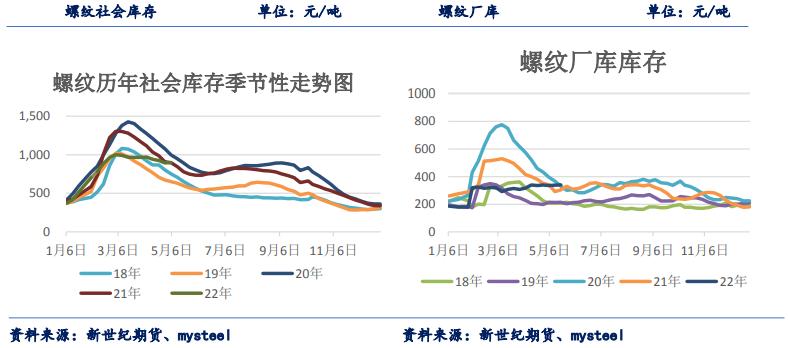

库存方面,截至5月4日,螺纹钢总库存环比增加5.5万吨,社会库存环比上周增加3.67万吨,厂库回升1.83万吨。

后市展望

中长期来看,稳增长政策逐渐落地,房地产回暖、基建托底加码对需求形成较强支撑,叠加粗钢产量压减,钢价仍有支撑。

研报正文

行情回顾

宏观利空落地,对金融市场影响较大。

近日公布的4月财新中国制造业采购经理人指数(PMI)录得46.0,低于3月2.1个百分点,此轮疫情持续对经济活动产生较大冲击。

美联储将基准利率上调50个基点至0.75%-1.00%区间,为2000年以来首次大幅加息50个基点,同时宣布从6月开始渐进式缩表。

螺纹主力合约高位回落。

基本面跟踪

1)供给方面,2022年一季度受冬奥会、采暖季限产和疫情影响,我国粗钢产量处于低位。

据国家统计局数据,3月全国粗钢产量8830万吨,同比降6.4%;生铁产量7159.8万吨,同比下降6.2%;钢材产量11688.7万吨,同比下降3.2%。

3月粗钢日均产量284.8万吨,同比降6.1%,环比升6.4%,4月份全国粗钢日均产量或超过290万吨,5月份一旦国内疫情得到有效控制,或呈现前低后高态势。

2)需求方面,1-3月份,全国房地产开发投资27765亿元,同比增长0.7%;其中,住宅投资20761亿元,增长0.7%。商品房销售额29655亿元,下降22.7%。

销售及土地市场可以作为建材需求端的先行指标,各地政府积极化解项目逾期交付风险,部分项目已重新启动,但销售、拿地较弱对全年新开工仍有较大掣肘,因此我们需要观察住房销售情况有无好转,土拍市场有无更多民企拿地。

3)库存方面,截至5月4日,螺纹钢总库存环比增加5.5万吨,社会库存环比上周增加3.67万吨,厂库回升1.83万吨。

螺纹全国总库存略高于去年同期水平,旺季时节出现反季节性的降库缓慢。随着疫情逐渐受控,市场重心也将逐渐回归真实基本面。

相关图表

结论及操作建议

宏观面利空,市场信心不足,需求承压,螺纹价格高位回调。

原料端由强转弱迹象,焦炭开启首轮提降,成本坍塌。目前库存去化缓慢,疫情导致旺季后移,使得螺纹库存不降反增。

市场从预期走向赤裸裸的现实,地产拿地依旧低迷,螺纹盘面资金大幅增仓承压。

中长期来看,稳增长政策逐渐落地,房地产回暖、基建托底加码对需求形成较强支撑,叠加粗钢产量压减,钢价仍有支撑。

短期来看,螺纹跌破上升趋势线,基本面上销售、新开工、拿地的传导仍需要时间,螺纹高位回调。

风险提示:1、疫情快速得到控制;2、需求强于预期。