精废价差呈收窄态势 铜供应或将有所增加

行情复盘

5月18日,铜期货主力合约收跌0.42%至71340元。

主力持仓

据统计铜期货主力持仓呈现多空双减局面。

背景分析

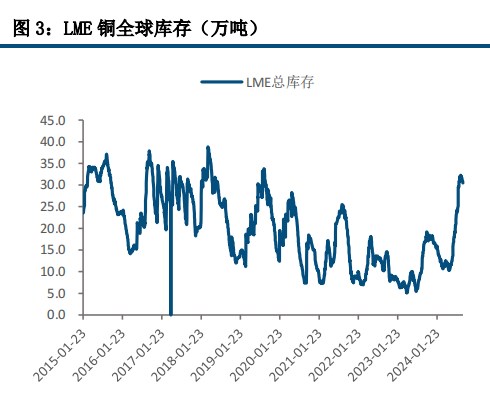

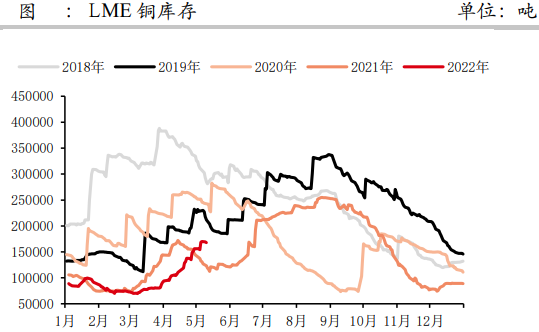

库存方面,昨日LME库存上涨0.44万吨至18.09万吨,SHFE库存下降0.09万吨至2.90万吨。

研报正文

【现货方面】

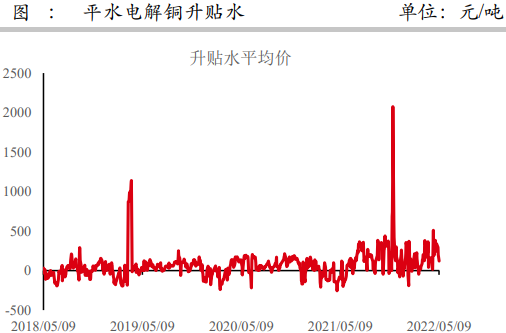

5月18日,上海地区现货市场升水小幅回落,主要受到隔月基差小幅扩大至BACK300元/吨左右。

早市平水铜还始报于升水400元/吨左右,但市场整体买兴较弱,随着基差扩大,升水呈现小幅下滑状态,第二时段前听闻升水370-380元/吨货源流出,收货商持续压价下升水再度回落至350-360元/吨后持货商也不愿再度调价,升水在360元/吨附近凸显坚挺。

好铜报价也呈现同步回落状态,整体从升水420元/吨调整至370元/吨,和平水铜价差维持在20元/吨左右。湿法铜市场货源由于进口铜持续流入的情况下偏多,市场报价呈现差异化,相较于平水铜等难以维持挺价情绪,整体从升水260元/吨调整至210元/吨。

【主要观点】

宏观方面,近期美联储持续展示鹰派态度,但市场却对未来的经济展望呈现担忧,作为衡量企业信用风险的关键指标,MarkitCDX北美投资级指数(随信用风险涨跌)利差周三扩大逾6个基点,至90.4个基点,美股再度大幅走低。

供应方面,国内铜矿TC于上周回落至79.28美元/吨,这一方面是由于部分炼厂自检修中恢复生产。同时,在矿端供应干扰因素方面,Las Bambas已暂停运营23天。此外,上周铜精矿现货市场活跃度较低,主要是由于疫情所带来的需求端的不确定性仍然较大。据Mysteel讯,上周中国7个主流港口铜精矿库存74.5万吨,较此前一周增加21.7%。

冶炼方面,上周上海周边江浙地区冶炼厂货源持续到货,叠加上海地区疫情形势逐渐好转,在当下仍然相对较高的冶炼利润的驱使下,从检修中恢复的炼厂生产积极性或相对较高,但由于需求的复苏仍存在一定不确定性,故此产量短时内也并不会有太大幅度的提升。

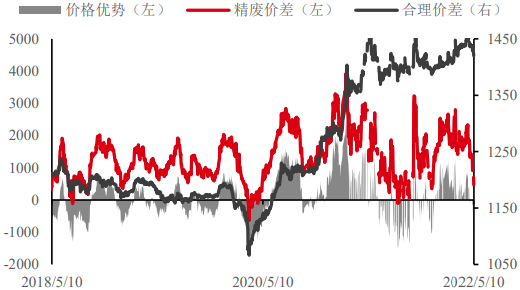

目前部分地区市场(如华北),仍有货源相对偏紧的情况,可以发现上周后半周,在铜价回落之际,升贴水报价明显走高,并且精废价差也呈现收窄的状况。不过由于目前进口盈利水平持续走高,故此进口铜供应方面料将有所增加。

需求方面,当下疫情影响依旧存在,且月差相对较高的情况下,下游接货积极性相对较低,观望情绪则较重。上海地区成交仍以贸易流转为主。4月初级加工端开工率均呈现较大幅度下跌,4月精铜杆开工率大幅走低11.48%至54.68%。

铜管企业开工率下降7.78%至78.09%。铜板带开工率也低于预期的70.87%,录得67.96%。并且目前终端需求订单方面也未能有明显的恢复,5月的情况或略有好转,但程度可能有限。

库存方面,昨日LME库存上涨0.44万吨至18.09万吨,SHFE库存下降0.09万吨至2.90万吨。

国际铜方面,昨日国际铜比LME为6.85,较前一交易日下上涨0.89%。