螺强矿弱格局或将显现 螺矿震荡仍有下线

期货市场

今日螺纹主力合约缩量减仓维持偏强整理,收于4712元/吨,涨幅1.20%,盘中最高价4729元/吨,最低价4654元/吨,浮动75元/吨。

后市展望

目前螺纹供需双弱格局仍将持续,叠加成本端焦炭价格连续提降,成本支撑不断下移。考虑到近期稳经济政策不断提振市场做多信心,短期大幅下跌可能性不大。

研报正文

【螺纹钢】

期货方面:今日螺纹主力合约缩量减仓维持偏强整理,收于4712元/吨,涨幅1.20%,盘中最高价4729元/吨,最低价4654元/吨,浮动75元/吨。

现货方面:今日螺纹主流地区价格普遍小幅上调,整体成交一般。截止中午,迁安部分钢坯出厂报价4470元/吨。全国螺纹平均报价上调14元至4800元/吨,其中上海螺纹报价上调20元至4800元/吨;北京螺纹报价上调10元至4740元/吨;天津螺纹报价上调10元至4760元/吨,广州螺纹报价上调20元至4910元/吨。

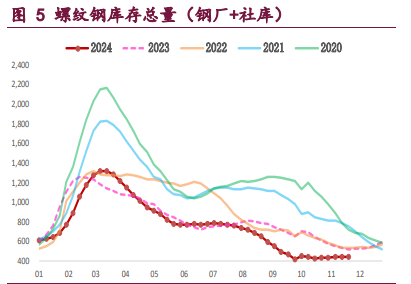

数据方面:全国247家钢厂高炉开工率83.83%,环比增加0.82%,同比下降4.24%;高炉炼铁产能利用率89.26%,环比增加0.59%,同比下降2.19%。螺纹周产量环比减少1.15万吨至293.98万吨;螺纹总库存环比减少14.18万吨至1192.58万吨,其中螺纹社库环比减少18.41万吨至824.99万吨,厂库环比增加4.23万吨至367.59万吨。上一工作日全国建材成交量18万吨,环比增加2.71万吨。

总结:供给方面,随着钢厂利润不断修复,叠加前期部分钢厂检修期结束,粗钢产量将维持缓慢恢复。从今年1-4月粗钢产量累计同比数据可以看出,前四月粗钢压减量3841万吨已超过去年整年的粗钢压减任务量3198万吨,预计后期粗钢限产仍存收紧可能,但整体限产压力不大。

需求方面,4月份地产、基建投资增速出现大幅回落,叠加南方地区受阴雨天气影响,下游需求持续承压下行,目前来看螺纹库存已高于同期均值328万吨,处于同期绝对高位,短期关注近期稳经济政策对钢材消费的边际改善预期。基差方面,全国螺纹现货均价升水螺纹10合约88元,从季节性走势可以看出,预计近两月螺纹基差大概率维持先扩张后收缩区间走势。从技术面来看,目前螺纹盘面已站上下跌趋势线上沿,短期关注能否构成有效突破。

整体来看,目前螺纹供需双弱格局仍将持续,叠加成本端焦炭价格连续提降,成本支撑不断下移。考虑到近期稳经济政策不断提振市场做多信心,短期大幅下跌可能性不大。

【铁矿石】

期货方面:今日铁矿主力合约缩量增仓维持次级别反弹,收于905.5元/吨,涨幅1.12%,盘中最高价915.0元/吨,最低价890.0元/吨,浮动25.0元/吨。

现货方面:截止上午,进口矿主流品种价格普遍维稳运行,而国产铁精粉价格稳中有涨,整体成交一般。青岛港61.5%PB粉报价上调4元至980元/吨;天津港61.5%PB粉报价维持不变989元/吨;青岛港62.5%PB块报价上调4元至1286元/吨;迁安66%铁精粉报价上调7元至1127元/吨。 数据方面:截止30日,澳巴铁矿发运总量2477.2万吨,环比增加14.8万吨。澳洲发运量1886.5万吨,环比增加98.5万吨,其中澳洲发往中国的量1417.2万吨,环比减少182.0万吨。

巴西发运量590.7万吨,环比减少83.7万吨。45港到港总量2213.3万吨,环比减少121.0万吨;北方六港到港总量为965.8万吨,环比减少142.1万吨。截止27日,45港铁矿石库存13453.80万吨,环比减少104.57万吨;国内钢厂进口铁矿石库存可用天数26天,环比持平。45港日均疏港量318.04万吨,环比减少12.66万吨。247家钢厂日均铁水产量240.88万吨,环比增加1.34万吨,同比下降3.43万吨。

总结:需求方面,短期铁水产量持续维持同期高位运行,关注短期疫情恢复程度,预计后期钢厂陆续复产较为确定,但整体回升空间受粗钢压减政策影响或将有限。

整体来看,铁矿供需边际存在转弱预期,叠加受国内保供稳价政策持续影响,谨防短期冲高回落风险。