钢材市场库存压力较大 盘面利润难有大幅增加

背景分析

6月10日,螺纹钢周产量为305.6万吨,其中长流程275万吨,电炉为30万吨。

风险提示

本周国家统计局公布五月地产数据重点关注五月疫情影响持续,预计地产数据仍然差。

研报正文

【供给方面】

1)国家统计局1-4月粗钢产量为3.36亿吨,同比下滑-3841万吨。粗钢减产政策方面,市场传闻限产5000万吨,山东,江苏限产扰动,江苏确定-5%。由于去年下半年粗钢低基数影响,下半年粗钢减产还是有一定压力存在的。

2)6月10日,螺纹钢周产量为305.6万吨,其中长流程275万吨,电炉为30万吨。产量增量主要有高炉贡献,今年来由于废钢资源紧张及电炉利润低,电炉钢产量持续低位运行,考虑到当前电炉产能利用率持续处于历史低位,且本周开始已经有部分电炉厂逐步加大生产,故我们认为铁水产量逐步摸顶,上方空间有限。

【需求方面】

建材需求主要看房地产和基建。

房地产:国家统计局公布的各项指标,房地产销售、投资、拿地、新开工、施工等指标断崖式下跌,导致1-4月螺纹需求大幅下滑20%左右。虽然去年四季度以来政策对地产持续放松,但是“房住不炒”仍是主基调,企业前端融资难,企业拿地持续差。

基建:今年面对经济下行,政府通过基建托底经济,专项债提前发行再加上去年四季度结余资金,目前专项债的资金总体上宽裕,新老基建共同发力。

螺纹钢表观消费量为289.48万吨,环比-32.99万吨,同比-21%。端午节,高考,南方持续降雨,北京疫情反复,现实需求仍然偏弱。后期还是要持续跟踪需求的表现。另外就是本周国家统计局公布五月地产数据重点关注五月疫情影响持续,预计地产数据仍然差。

【库存、基差,成本利润】

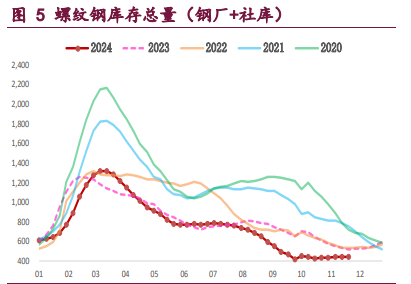

库存方面:厂库-11.1万吨,社库+27.22万吨,总库存+16.12万吨至1184万吨。厂库去库,社库累库,总库存压力大。截止6月10日,上海螺纹钢基差+17,基差处于平水附近。今年的基差波动比较小,目前处于基差回归阶段。

成本利润:近期铁水走高,铁矿和双焦现实需求好,短期价格较强,但近期粗钢减产政策传闻较多,铁水产量逐步摸顶,炉料需求预期减弱,且下半年炉料供应有回升预期,炉料价格上方空间有限。另外,目前钢材市场库存压力大,终端需求差,故近期现货和盘面利润难有大幅增加。