上游出栏意愿增高 生猪短期仍弱势震荡

行情复盘

10月31日,生猪期货主力合约收跌0.55%至21870元/吨。

主力持仓

10月31日,生猪期货主力持仓呈现多空双增局面。

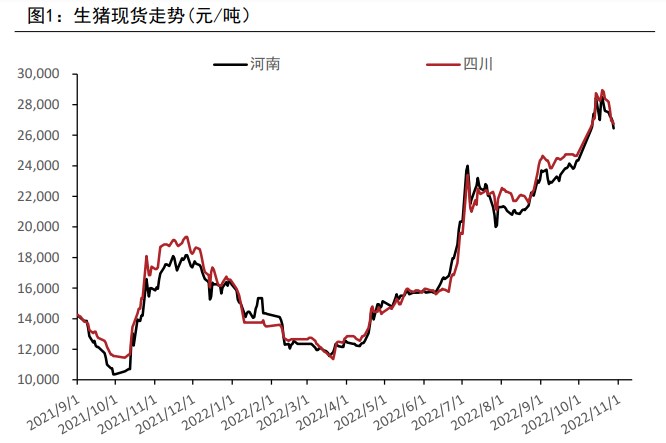

现货市场

上周国内猪价由高位回落,河南均价一周下跌1.15元至26.45元/公斤,周内最高27.5元/公斤,四川周跌1.65元至26.75元/公斤。

后市展望

中期看,市场焦点或重新转为供应基数减少,春节前需求恢复以及未来补栏意愿偏弱上,远月合约存有预期差,未来有摆脱弱势现货逐步走稳可能;维持短线偏弱中期关注下方支撑看法。

背景分析

去年以来养户持续亏损导致现金流不佳,加之当前养殖成本偏高,导致整体补栏意愿较弱,草根数据显示9月补栏环比+1.39%,整体趋势雷同。

研报正文

现货端:上周国内猪价由高位回落,河南均价一周下跌1.15元至26.45元/公斤,周内最高27.5元/公斤,四川周跌1.65元至26.75元/公斤。

需求低迷,下游对高价接受度低,同时上游压栏开始出现松动,养户认卖意愿强烈,局部形成小规模踩踏,但整体缺猪叠加月初养殖场出栏计划偏少,一定程度限制未来跌幅,预计现货短期偏弱但未来逐步企稳。

供应端:官方数据显示,9月母猪存栏4362万头,环比+0.9%,幅度维持偏低,去年以来养户持续亏损导致现金流不佳,加之当前养殖成本偏高,导致整体补栏意愿较弱,草根数据显示9月补栏环比+1.39%,整体趋势雷同。

而从仔猪出生数据看,9月环比+1.6%,预计今年末至明年初,基础存栏数能恢复至同比持平的水平;体重数据看,今年出栏均重已超过去年同期,但从出栏大猪占比以及标肥价差看,大猪肥猪仍显紧缺,体重数据利好当期,但不利于中长期的价格。

另外要注意的是,当期偏紧的供应夹杂有压栏以及二育的成分,需警惕四季度某个时刻养殖端认卖后供应的集中出现的可能。

需求端:屠宰端亏损,表明需求一般,后疫情时代,居民消费能力和消费意愿均较差,前两年高价对猪肉消费或造成一些替代,但进入下半年,后市消费有边际转好的空间。

小结:短期看,现货冲高后遭遇需求低迷,上游出栏意愿增高,局部小幅踩踏,盘面虽大幅贴水,但技术走势上偏弱;中期看,市场焦点或重新转为供应基数减少,春节前需求恢复以及未来补栏意愿偏弱上,远月合约存有预期差,未来有摆脱弱势现货逐步走稳可能;维持短线偏弱中期关注下方支撑看法。