需求增速预期上调 原油期货偏强运行

行情复盘

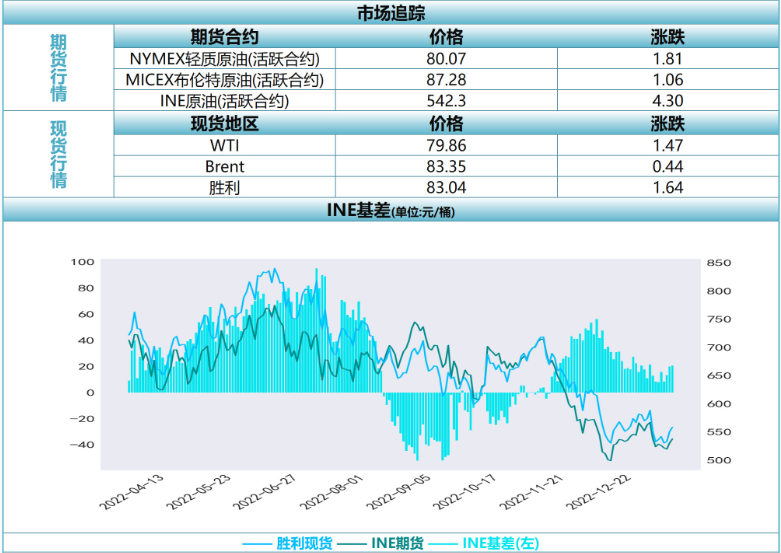

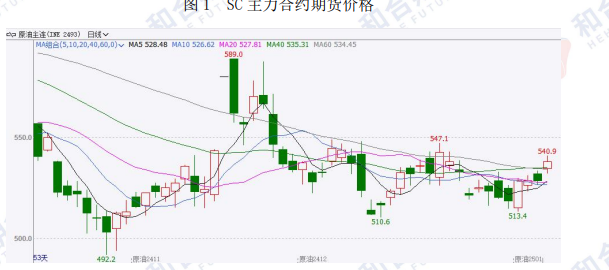

1月16日,原油期货主力合约收涨1.21%至542.3元/桶。

策略提示

预计原油价格上方承压。

期货市场

今日(1月16日)原油期货主力合约2303合约上涨1.21%至542.3元/吨,最低价在536.7元/吨,最高价在545.3元/吨。成交量减少20640至112955手,持仓量减少3124手至35672手。

后市展望

美联储加息不止, PMI等经济数据不佳,经济仍存在衰退担忧,下游汽油涨幅放缓,原油月间价差仍未改善,预计原油价格上方承压。

研报正文

期货方面:今日(1月16日)原油期货主力合约2303合约上涨1.21%至542.3元/桶,最低价在536.7元/桶,最高价在545.3元/桶。成交量减少20640至112955手,持仓量减少3124手至35672手。

10月5日晚间, OPEC+同意减产200万桶/日,从11月开始生效,配额的下调主要集中在沙特52.6万桶/日、俄罗斯52.6万桶/日、伊拉克22万桶/日、阿联酋16万桶/日、科威特13.5万桶/日。由于安哥拉、尼日利亚、俄罗斯等国产量不及配额,实际减产量约在100万桶/日。OPEC+减产引发美国不满。12月13日,欧佩克月报显示欧佩克产量下降74.4万桶/日。受尼日利亚原油产量复苏影响,欧佩克12月产量或增加15万桶/日。

上周美国、欧洲汽油价格涨幅超过原油跌幅,裂解价差分别上涨5美元/桶、6美元/桶,再次高于俄乌冲突爆发之初的水平。美国、欧洲汽油裂解价差分别上涨1美元/桶、4美元/桶。

12月15日,美联储加息50基点,欧洲央行加息50基点,符合预期。

七国集团和澳大利亚、欧盟成员国12月2日宣布对俄罗斯海运出口的石油设置60美元/桶的价格上限。

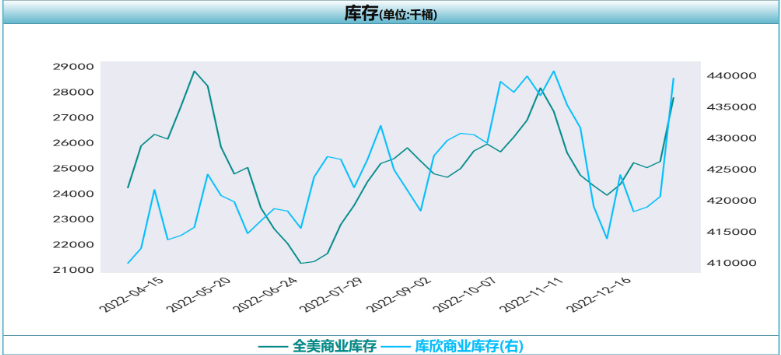

1月11日凌晨美国API数据显示,美国截至1月6日当周AP1原油库存增加1486.5万桶,预期减少237.5万桶,前值为增加329.8万桶。原油库存意外大幅增加或与炼厂停产有关。1月11日晚间美国E1A数据显示,美国截至1月6日当原油库存增加1896.2万桶,预期为减少224.3万桶,前值为增加169.4万桶。汽油库存增加411.4万桶,预期为增118.6万桶;精炼油库存减少106.9万桶,预期为减少47.2万桶。

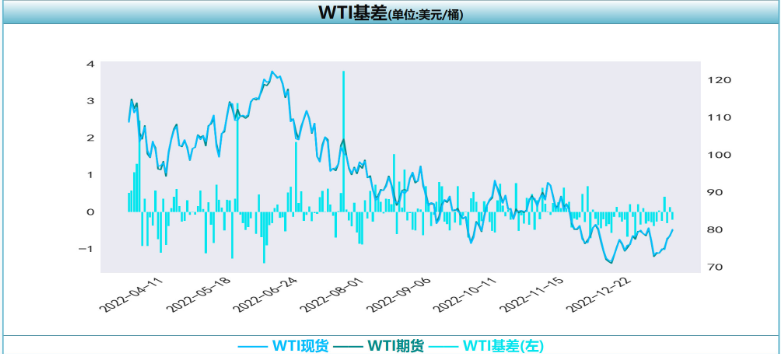

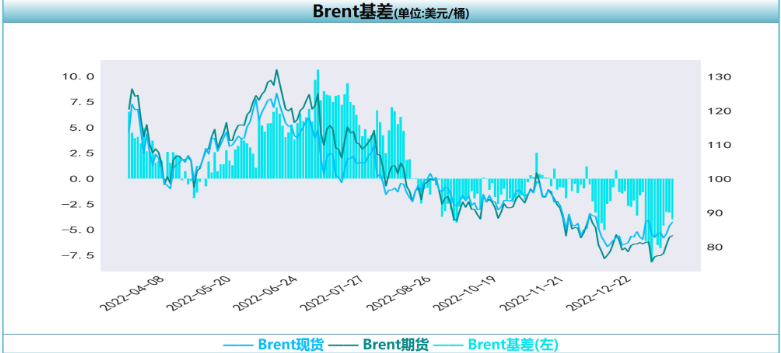

1月11日凌晨EIA公布短期能源展望报告将2023年原油需求增速预期上调5万桶/日至105万桶/日。但大幅下调2023年WT1原油、布伦特原油价格预期分别至77.18美元/桶和83.1美元/桶,降幅约9美元/桶。

11月12日晚间,美国12月CPI年率符合预期的6.50%,前值为7.10%;12月核心CP1年率符合预期的5.70%,前值为16%。核心通胀年率创2021年12月以来最低水平。

OPEC+部长级会议维持石油维持减产200万桶/日直至2023年底, 11月欧佩克石油产量实际下降74.4万桶/日至2883万桶/日,受尼日利亚原油产量复苏影响,欧佩克12月产量或增加15万桶/日,油价下跌后关注0PEC+是否会进一步减产。

七国集团和澳大利亚、欧盟成员国同日宣布对俄罗斯海运出口的石油设置60美元/桶的价格上限,乌拉尔原油价格对布伦特原油折扣加大,目前对俄罗斯主要出口油种乌拉尔原油影响不大,但低于俄罗斯的ESPO原油价格。ESPO原油出口受限,俄罗斯最新的船运数据出台,12月船运量环比仅下降11.7万桶/日。关注后续欧盟限制油出口情况。

需求端, IMF预计2023年多达三分之一的经济体面临衰退,中美等国PMI数据依然不佳,同时欧洲气温高于季节性正常水平,天然气大跌拖累原油价格,欧洲天然气价格跌破俄乌冲突爆发之初水平,原油下游自身的取暖油需求也不及预期。EIA小幅提高需求增速预测,但上调原油累库幅度,大幅下调原油价格预测。

中国汽油持续上涨,美国CPI同比数据继续环比下降,风险偏好回升,但美联储加息不止, PMI等经济数据不佳,经济仍存在衰退担忧,下游汽油涨幅放缓,原油月间价差仍未改善,预计原油价格上方承压。