煤炭需求大于往年农历同期 动力煤价格以偏强为主

操作建议

产地及北方港口因煤矿停产、拉运运力紧张导致市场煤货源紧缺将在复工后有效缓解。

策略提示

节前部分库存较低的中小型电厂普遍面临刚需补库。煤化工企业同样有大量采购需求。

背景分析

主产区煤价整体平稳运行,鄂尔多斯地区部分中小煤矿陆续恢复产销,供应稍有改善;榆林地区大部分煤矿产量还未恢复正常。此外随着物流及工厂复工推进,产地矿区拉煤车增多,少数性价比高的煤矿拉煤车增多,价格小幅探涨,目前还处于复工阶段,市场观望居多,矿方多关注正月十五后实际需求情况。

后市展望

终端电厂耗存水平均保持偏低位置,市场煤交易冷清。寒流影响尚存且波及全国,居民取暖需求带动电厂日耗上行、动力煤库存下降。节后在复工复产、气温仍偏低的环境下,工业用电及民用电将拉起补库需求;非电终端化工企业开工负荷维持高位、库存偏低,节后可能有刚需补库。

研报正文

【动力煤】

秦港Q5500现货今日报价900(0)元/吨。

产地方面,主产区煤价整体平稳运行,鄂尔多斯地区部分中小煤矿陆续恢复产销,供应稍有改善;榆林地区大部分煤矿产量还未恢复正常。此外随着物流及工厂复工推进,产地矿区拉煤车增多,少数性价比高的煤矿拉煤车增多,价格小幅探涨,目前还处于复工阶段,市场观望居多,矿方多关注正月十五后实际需求情况。

港口方面,春节期间,在长协政策支撑下,港口调入调出基本平衡,库存稳定。当前港口煤炭资源流通以电厂长协拉运为主,下游基本无询货采购。

下游方面,终端电厂耗存水平均保持偏低位置,市场煤交易冷清。寒流影响尚存且波及全国,居民取暖需求带动电厂日耗上行、动力煤库存下降。节后在复工复产、气温仍偏低的环境下,工业用电及民用电将拉起补库需求;非电终端化工企业开工负荷维持高位、库存偏低,节后可能有刚需补库。

进口方面,印尼方面因雨季持续对生产及发运均有限制,低卡煤流通货源紧张,江内市场询货冷清,印尼煤Q3800价格目前为87美元/吨,略有提升。

我们判断:产地及北方港口因煤矿停产、拉运运力紧张导致市场煤货源紧缺将在复工后有效缓解。

短期来看,节前部分库存较低的中小型电厂普遍面临刚需补库。煤化工企业同样有大量采购需求。

综合来看,寒流天气和复工复产的双重作用下,近半月的煤炭需求将远大于往年农历同期,节后第一波采购热潮将助推价格上涨,价格以偏强为主。

【煤焦】

进口美国产主焦煤CFR价格维持345美元/吨,加拿大产主焦煤CFR价格维持345美元/吨。俄罗斯K4主焦煤价格维持2100元/吨。沙河驿低硫主焦场地自提价涨40元至2170元/吨,满都拉口岸主焦煤提货价涨5元至1630元/吨。

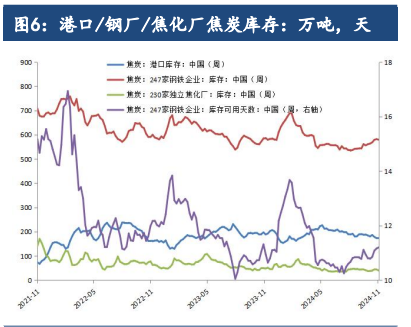

国内方面,柳林S1.3主焦煤出厂现汇价维持2290元/吨。本周煤矿焦煤库存250万吨,较上周增加2.11%。样本洗煤厂开工率72.57%,较上周增2.16%;日均产量60.1万吨,增1.52万吨;原煤库存223.81万吨,降2.97万吨;精煤库存152.99万吨,增3万吨。今日孝义至日照汽运价格回升至228元,海运煤炭运价指数OCFI报收627.64点,环比降0.08%。

焦炭方面,青岛港、日照港准一级冶金焦贸易出库价维持2660元/吨,外贸价格维持410美元/吨。因焦企利润较低,对降价抵触情绪较大,部分钢厂暂缓对冶金焦第三轮降价。

2月8日,双焦期货继续震荡偏强。焦煤收于1843.5,前20席多头增持增持68手,前20席空头增持487手。焦炭收于2793.5,前20席多头增持1手,前20席空头增持4手。前期空焦炭多焦煤套利策略可暂时止盈。