供强需弱难扭转 沪铝承压维持偏弱震荡

行情复盘

2月23日,铝期货主力合约收跌0.56%至18680元/吨。

操作建议

震荡运行为主,上方阻力位参考19500-20000元/吨。

背景分析

云南地区减产落地,根据推算,涉及电解铝减产产能约70-80万吨。预计在5月份丰水期到来之前,电解铝企业复产可能性较低。假设停产期按照四个月来测算,则影响全年电解铝产量大约23万吨左右。

后市展望

此次减产对全国电解铝供应端影响相对有限,今年产量增速或仍超过4%。供强需弱格局难以扭转。

研报正文

一、行情回顾与建议

观点:

美元指数低位返升,施压有色金属。维持前期观点,今年美元宽幅震荡为主,大幅贬值空间有限,100点附近存在较强支撑,加息担忧以及经济衰退预期交易将持续施压伦铝。

基本面上,云南地区减产落地,根据推算,涉及电解铝减产产能约70-80万吨。预计在5月份丰水期到来之前,电解铝企业复产可能性较低。假设停产期按照四个月来测算,则影响全年电解铝产量大约23万吨左右。

但复产产能也在逐步恢复当中,前期贵州经历了三轮限电减产,近期伴随电力紧张情况有所缓解,预计2月底将陆续复产,不过完成复产时间差距较大,部分企业预计最早4月底实现满产,也有部分企业要到6月份恢复满产。

此外,四川、广西等地减产产能也在逐步恢复。综合来看,我们认为此次减产对全国电解铝供应端影响相对有限,今年产量增速或仍超过4%。供强需弱格局难以扭转,维持前期观点,震荡运行为主,上方阻力位参考19500-20000元/吨。

二、行业要闻

1、据信息显示,本次云南地区的减产或将超过此前的预测值。这次云南的限电比例是按照总建成产能的40%-42%为标准进行负荷减压,此前9月份第一轮已完成20%的减产,本次减产要完成剩余20%-22%的减产幅度。以此计算,预估将再度涉及云南地区约70-80万吨电解铝产能。

2、据消息称,2月20日,由于新能源汽车补贴政策退坡,同时叠加市场价格波动明显等因素影响,2023年1月,新能源汽车产销同比微降。2023年1月,新能源汽车产销分别完成42.5万辆和40.8万辆,环比分别下降46.6%和49.9%,同比分别下降6.9%和6.3%,市场占有率达到24.7%。

3、据消息称,2月20日,由于新能源汽车补贴政策退坡,同时叠加市场价格波动明显等因素影响,2023年1月,新能源汽车产销同比微降。2023年1月,新能源汽车产销分别完成42.5万辆和40.8万辆,环比分别下降46.6%和49.9%,同比分别下降6.9%和6.3%,市场占有率达到24.7%。

4、据海关数据显示,2022年12月未锻轧铝合金进口量9.23万吨,同比减少28.2%,环比减少12.8%。2022年1-12月累计进口127.8万吨,同比增加10.7%。2022年12月未锻轧铝合金出口量2.04万吨,同比增加131.8%,环比增加7.6%。1-12月累计出口22.51万吨,同比增加49.4%。

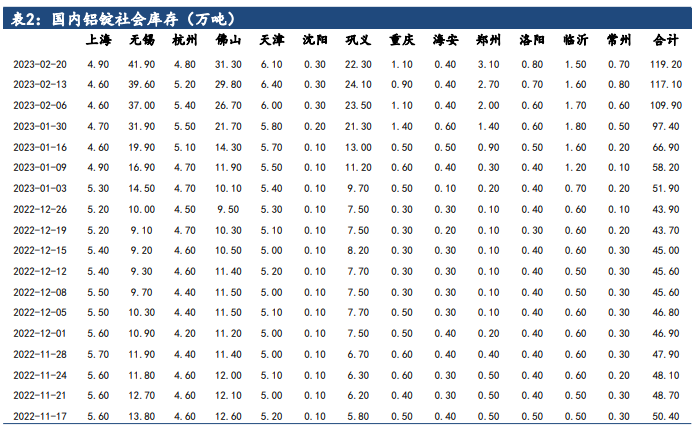

三、数据概览