沪锌基本面利多不足 铅价维持区间运行

主力持仓

据统计锌期货主力持仓呈现多空双减局面。

操作建议

单边暂观望、跨期正套持有。

现货市场

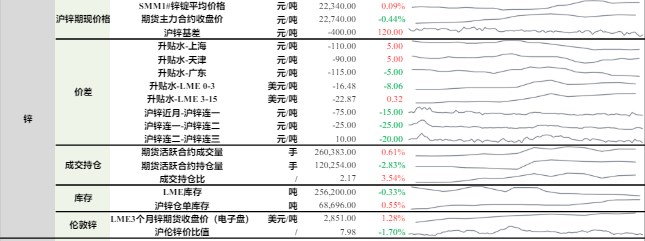

上海0#锌主流成交价集中在23200~23350元/吨,对2304合约贴水10-升水10元/吨。锌价随有下跌,但尚未达下游理想价格。贸易商长单交付,下游刚需采购。美国1月工厂订单环比降1.6%,预期降1.8%,前值由升1.8%修正至升1.7%。

后市展望

国内受限电影响,供应不及预期,但需求短期受环保扰动,库存小幅增加。但后期需求步入传统旺季,仍有望带动去库。短期看,基本面利多不足加之宏观存不确定性,锌价延续震荡运行。

研报正文

【锌】

周一沪锌2304合约日内震荡回落,夜间震荡上行,涨0.41%,报23465元/吨。伦锌盘中探底回升,涨0.28%,报3051.5美元/吨。

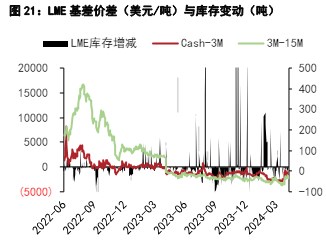

现货市场:上海0#锌主流成交价集中在23200~23350元/吨,对2304合约贴水10-升水10元/吨。锌价随有下跌,但尚未达下游理想价格。贸易商长单交付,下游刚需采购。美国1月工厂订单环比降1.6%,预期降1.8%,前值由升1.8%修正至升1.7%。欧元区1月零售销售环比增0.3%,预期增1%,前值降2.7%;同比降2.3%,预期降1.8%,前值降2.8%。欧洲央行管委森特诺称,本月晚些时候加息50个基点的可能性正越来越大。截止至本周一,七地社会库存报18.49万吨,较上周五增加0.08万吨。

基本面看,海外炼厂复产,供应存增加预期,但欧洲能源问题尚未完全解决且全球锌矿供应增量有限,炼厂是否集中复产仍具不确定性。国内年后部分地区矿山复产慢于往年,加之锌矿进口窗口关闭,多地周度加工费环比均大幅下调。近期云南限电影响有所扩大,预计3月影响量在1.5万吨。

需求端看,受河北、山东等地环保影响,部分镀锌企业降负荷生产;中小型企业订单不佳,拖累压铸锌合金企业开工率延续环比小降;半钢胎开工率似见顶,氧化锌订单增速有限。

整体来看,欧央行官员维持偏鹰表态,加之市场静待鲍威尔国会听证和美国非农就业数据,美元震荡偏弱,锌价呈现内强外弱。国内受限电影响,供应不及预期,但需求短期受环保扰动,库存小幅增加。但后期需求步入传统旺季,仍有望带动去库。

短期看,基本面利多不足加之宏观存不确定性,锌价延续震荡运行。

操作建议:单边暂观望、跨期正套持有

【铅】

周一沪铅主力2304合约日内窄幅震荡,夜间延续窄幅震荡,跌0.16%,报15255元/吨。伦铅横盘运行,跌0.59%,报2105.5美元/吨。

现货市场:上海市场驰宏铅15240-15270元/吨,对沪期铅2304合约贴水30-0元/吨报价;江浙市场豫光、江铜、铜冠铅15220-15270元/吨,对沪期铅2304合约贴水50-0元/吨报价。沪铅震荡回升,持货商随行出货,下游刚需采购,散单成交稍好。截止至本周一,五地社会库存为5.16万吨,较上周五减少200余吨。

基本面看,原生铅炼厂生产维持稳中趋增,周度开工率环比延续增势,河南金利及豫光金铅扩建产能供应主要增量。再生铅方面,周度开工率也出现较大增幅,主要增量来源于安徽及河南地区。原料废旧电瓶价格跌势放缓,再生铅炼厂成本端支撑有望增强。

需求端看,汽车蓄电池更换市场开始转淡,经销商库存消化缓慢,少数企业计划3月不在补库。电动自行车蓄电池需求相对平稳,短期各大企业生产暂无调整。

整体来看,短期美元涨势放缓,内外铅价获得暂时喘息。产业端呈现供增需减,库存有增加压力,施压铅价。但铅矿供应趋紧且再生铅原料价格跌势放缓,成本端仍限制铅价下方空间。支撑与压力并存,铅价维持区间运行。

操作建议:波段操作或观望