房地产利好频出 短期PVC或震荡走势

主力持仓

据统计PVC期货主力持仓呈现多空双减局面。

操作建议

关注6300元/吨一线支撑。

背景分析

供应端,PVC开工率环比下降1.28个百分点至77.46%,处于历年同期中位水平。出口利润窗口小幅打开,节后兑现春节期间的出口订单,但新增订单不多。下游开工回升,但订单欠佳,社会库存和厂家库存分别小幅回升和回落,社库和厂库均处于高位,库存压力仍然较大。

风险提示

房企融资环境向好,人民银行、银保监会发布通知,决定建立首套住房贷款利率政策动态调整机制以刺激销售,实施改善优质房企资产负债表计划,房地产利好政策频出,国内疫情管控逐步放开。

研报正文

期货方面:PVC主力合约2305减仓震荡下行,最低价6255元/吨,最高价6372元/吨,最终收盘价在6299元/吨,在60日均线下方,跌幅1.07%,持仓量最终减少25135手至637283手。主力2305合约持仓上看,前二十名主力多头减仓9701手,而前二十名主力空头减仓15649手,净持仓仍为净空状态,前二十名主力净空减少至29576手。

基本面上看:供应端,PVC开工率环比下降1.28个百分点至77.46%,其中电石法开工率环比下降2.35个百分点至76.30%,乙烯法开工率环比上升2.55个百分点至81.69%,开工率转而小幅下降,处于历年同期水平中位。

新增产能上,20万吨/年的山东信发1月份正式投产,10万吨/年的德州实华2月份正式投产,40万吨/年的广西钦州2月底正式投产,40万吨/年的聚隆化工仍在试车中。台湾台塑PVC3月份船货上涨40美元/吨,出口利润窗口小幅打开。

需求端,1—12月份,房地产开发投资累计同比跌幅扩大至-10.0%,房地产销售面积累计同比跌幅扩大至-24.3%,房屋竣工面积累计同比下降15.0%,较1-11月份的-19.0%缩小,当月竣工同比-6.57%,较上月缩小,房企融资环境得到改善,保交楼政策发挥作用。

据2月20日晚消息,为进一步发挥私募基金多元化资产配置、专业投资运作优势,满足不动产领域合理融资需求,证监会启动了不动产私募投资基金试点工作,房企进一步增加资金来源,利好房地产行业。

截至3月5日当周,房地产成交小幅回落,30大中城市商品房成交面积环比下降7.68%,处于近年来的中性水平,关注后续成交情况。

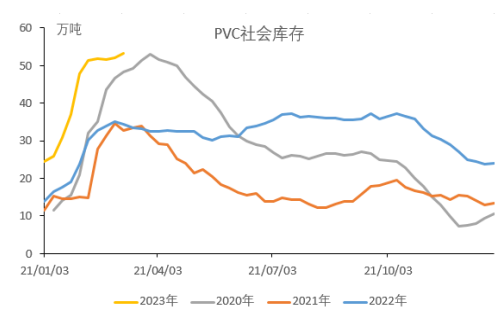

库存上,社会库存连续两周小幅上升,截至3月5日当周,PVC社会库存环比上升2.52%至53.36万吨,同比去年增加59.05%。

西北地区厂库环比继续下降,但依然处于极高位置,截至3月3日,西北地区厂库环比下降3.28%至25.65万吨。

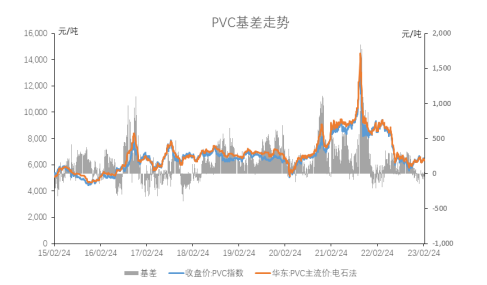

基差方面:3月10日,华东地区电石法PVC主流价下跌至6299元/吨,V2305合约期货收盘价在6299元/吨,目前基差在0元/吨,走强8元/吨,基差处于低位。

总的来说,供应端,PVC开工率环比下降1.28个百分点至77.46%,处于历年同期中位水平。出口利润窗口小幅打开,节后兑现春节期间的出口订单,但新增订单不多。下游开工回升,但订单欠佳,社会库存和厂家库存分别小幅回升和回落,社库和厂库均处于高位,库存压力仍然较大。

房企融资环境向好,人民银行、银保监会发布通知,决定建立首套住房贷款利率政策动态调整机制以刺激销售,实施改善优质房企资产负债表计划,房地产利好政策频出,国内疫情管控逐步放开。

房地产最新12月数据显示竣工在保交楼政策下,环比改善较多,只是依然同比负增长。30大中城市商品房成交面积处于中性位置,中国2月制造业PMI升至52.6%,PVC现货成交量有所放量,关注6300元/吨一线支撑。