沪铜消费传导不及预期 沪铝价格存支撑维持区间震荡

主力持仓

据统计铜期货主力持仓呈现多减空增局面。

策略提示

空单持有,逢反弹加仓。

背景分析

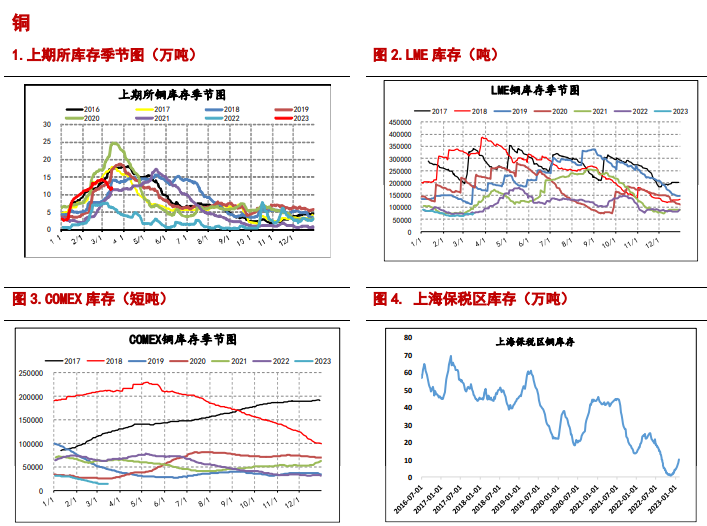

冶炼厂2月份开工率略低于上年同期,处于中位偏低水平,但3月份开工应该处于持续回暖状态,国内主要港口铜精矿库存从上周的81.3万吨去库至77.4万吨,结合秘鲁那边罢工铜矿陆续恢复生产,表明国内冶炼需求在逐渐的上升。

后市展望

宏观预期转弱,消费传导不及预期,铜价阶段性回落;中期海外经济面临实质性衰退风险,铜价偏空。

研报正文

【相关资讯】

1.据消息,欧洲央行将三大主要利率均上调50个基点,符合市场预期,表明欧洲央行抗击通胀的决心仍然坚定。欧元区至3月16日欧洲央行主要再融资利率3.5%,预期3.50%,前值3.00%。欧元区至3月16日欧洲央行边际贷款利率3.75%,预期3.75%,前值3.25%。欧元区至3月16日欧洲央行存款机制利率3%,预期3.00%,前值2.50%。

欧洲央行:欧洲央行今天决定加息50个基点,以确保通胀及时回归2%的中期目标。预计2023年通胀率为5.3%,之前的预测为6.3%。

2.据消息,据CME“美联储观察”,美联储3月保持利率不变的概率为20.3%,加息25个基点至4.75%-5.00%区间的概率为79.7%;到5月累计加息50个基点的概率升至49.2%。

3.据消息,美国媒体16日报道,包括高盛、摩根士丹利、摩根大通、花旗银行、美国银行、富国银行等多家美国大型银行当天向第一共和银行注资300亿美元。

【铜】

核心逻辑:宏观预期转弱,消费传导不及预期,铜价阶段性回落;中期海外经济面临实质性衰退风险,铜价偏空

盘面情况:铜价快速下跌后略有企稳,但仍有下跌空间。昨日欧洲央行决定在3月加息50个基点,维持前期的货币政策路径不变,继续坚定的抗击通胀,基本符合市场预期。

然而欧洲央行行长也随即安抚市场,一是欧元区银行业风险敞口远低于美国同行,二是经济似乎将在未来几个季度复苏,劳动力市场依然强劲。

欧洲央行的如预期加息并未给市场带来明显的影响,主要是因为加息路径基本符合市场预期。而市场显然更加关注美联储的加息路径,短期来看3月份美联储大概率继续加息25基点,不太可能过快的进行政策转向。更长远的看,应该关注的则是经济支撑的问题,如果海外接连出问题,那直接影响市场的预期。利空则更加明显。

冶炼开工持续回升,供应持稳:冶炼厂2月份开工率略低于上年同期,处于中位偏低水平,但3月份开工应该处于持续回暖状态,国内主要港口铜精矿库存从上周的81.3万吨去库至77.4万吨,结合秘鲁那边罢工铜矿陆续恢复生产,表明国内冶炼需求在逐渐的上升。

初端消费复苏,终端传导不力,消费结构偏弱:电解铜制杆周度开工率从62.1%上升至69.45%,高于上年同期,上期所库存和社会库存均已转为去库,初端消费复苏较为明显,但电力行业电解铜制杆加工费总体较上年略低,终端消费复苏力度不及预期,当前消费正向传导流畅程度不及预期。

策略建议:空单持有,逢反弹加仓

关注点:消费兑现超预期;联储转变政策导向

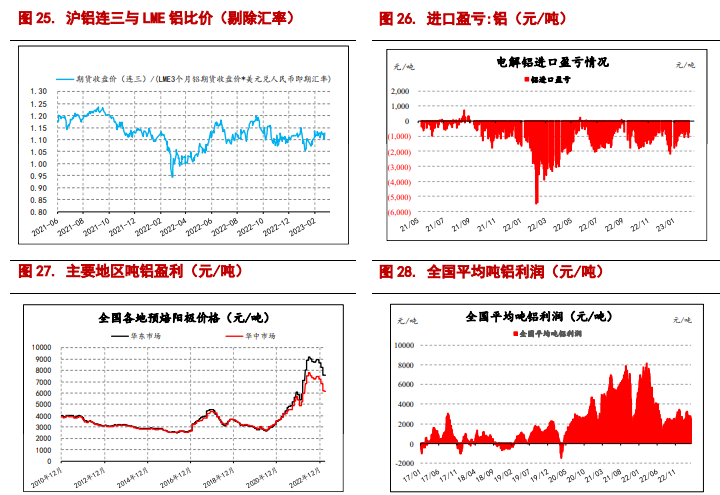

【铝】

核心逻辑:消费复苏预期向现实兑现的效果相对较弱,加之宏观预期转弱,上方压力位偏实,下方成本支撑,短期难以突破窄幅震荡区间,震荡偏弱。

盘面情况:铝价震荡偏弱,跟随市场下跌。昨日欧洲央行决定在3月加息50个基点,维持前期的货币政策路径不变,继续坚定的抗击通胀,基本符合市场预期。然而欧洲央行行长也随即安抚市场,一是欧元区银行业风险敞口远低于美国同行,二是经济似乎将在未来几个季度复苏,劳动力市场依然强劲。

欧洲央行的如预期加息并未给市场带来明显的影响,主要是因为加息路径基本符合市场预期。而市场显然更加关注美联储的加息路径,短期来看3月份美联储大概率继续加息25基点,不太可能过快的进行政策转向。更长远的看,应该关注的则是经济支撑的问题,如果海外接连出问题,那直接影响市场的预期。利空则更加明显。

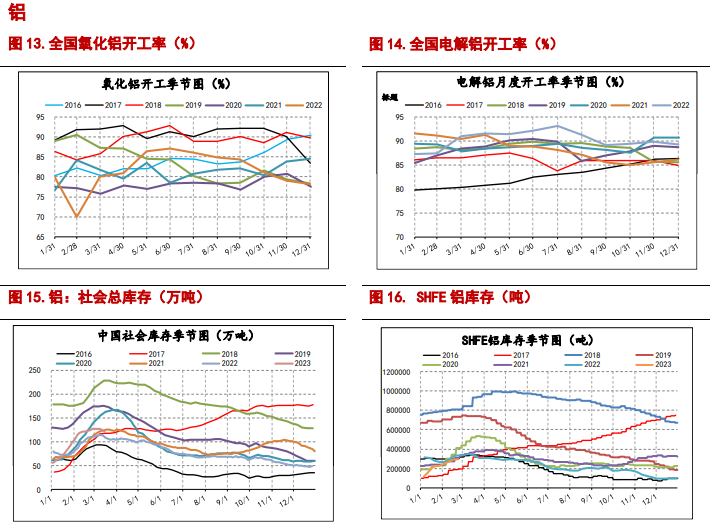

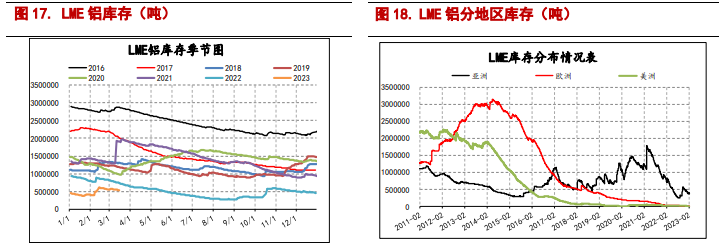

云南地区地区前两轮减产已完成,当前运行产能略低于上年,影响相对可控,且山东、新疆和内蒙的开工满产,全国铝锭平均开工率高于往年同期,总体供应持稳。铝锭出库量受刚需影响出现再度上涨,但铝材行业周度开工率增速放缓,铝板带、铝箔、铝材的周度开工均放缓,低于往年同期水平,电解铝消费复苏传导结构偏弱,也与地产尚未复苏及出口消费大幅回落有关。未锻轧铝及铝材出口同比减少14.8%,受海外经济低迷影响,出口消费应声回落。

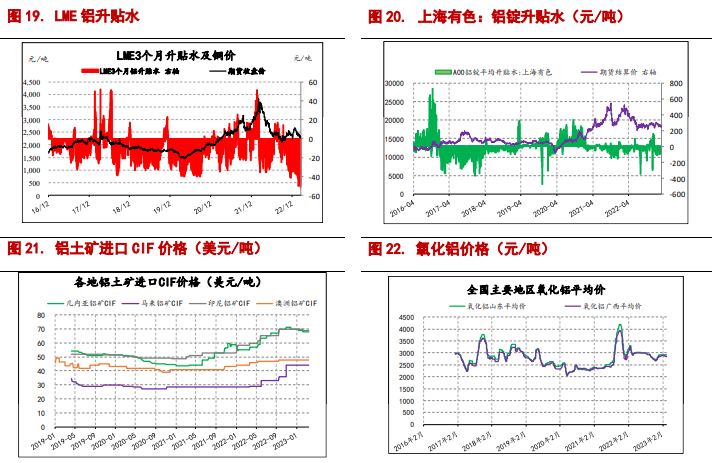

从产业层面来看,消费复苏预期向现实兑现的效果相对较弱。近期电解铝的全国平均生产成本维持在16500-17000元/吨的区间内,总体支撑尚可,需关注预焙阳极价格回落情况。

策略建议:震荡行情中捕捉空头机会(操作难度相对较大)

关注点:消费兑现超预期;减产规模继续扩大