尿素供应微增 农用需求持续跟进但增量不大

行情复盘

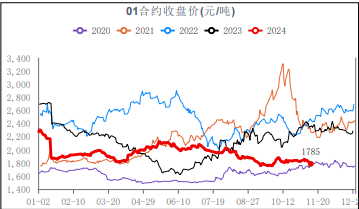

4月6日,尿素期货主力合约收跌4.35%至2287元/吨。

主力持仓

成本支撑减弱和国际尿素价格对国内形成压制,预计震荡偏弱运行。

背景分析

复合肥市场偏淡,下游备货意愿不强,企业开工率不及历史同期,成品库存逐步承压。三聚氰胺市场需求平淡,价格小幅松动,利润承压,企业开工率同样不及历史同期。

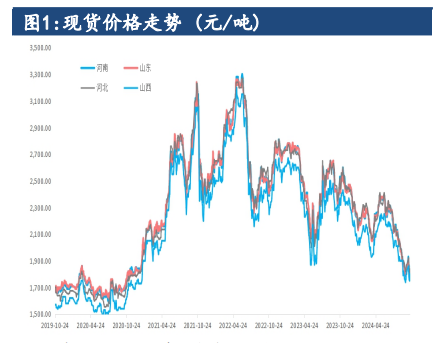

现货市场

主要受到中国小颗粒尿素现货市场报价延续下滑且幅度进一步扩大的影响,其中山东地区降幅最大,达到近100元/吨,其次安徽、江苏等地,降幅80-90元/吨。

研报正文

【尿素】

4月6日,尿素期货2305合约收盘价2287元/吨,下跌117元/吨。主要受到中国小颗粒尿素现货市场报价延续下滑且幅度进一步扩大的影响,其中山东地区降幅最大,达到近100元/吨,其次安徽、江苏等地,降幅80-90元/吨。

基本面来看,供应方面近期检修复产装置增加,尿素日均产量提升至17万吨。企业库存46.9万吨,延续季节性回落,环比减少14.57%。

需求方面,复合肥市场偏淡,下游备货意愿不强,企业开工率不及历史同期,成品库存逐步承压。三聚氰胺市场需求平淡,价格小幅松动,利润承压,企业开工率同样不及历史同期。

成本方面,煤炭供应维持高位,煤炭需求转淡,化工企业原料采购也趋于谨慎,无烟块煤与无烟末煤延续下滑走势。

整体来看,尿素供应微增,农用需求持续跟进但增量不大,加上成本支撑减弱和国际尿素价格对国内形成压制,预计震荡偏弱运行。

风险提示:农业备肥需求跟进,尿素开工情况、出口招标情况。

【橡胶】

主力合约下跌1.7%,3月底国内陆续开启割胶,供应上开始呈现增加趋势,错过停割期后,橡胶找不到价格支撑的理由,持续下跌。

基本面上,泰国胶水收购价为45.66泰铢/公斤,折合人民币9175元/吨,环比下跌0.52%;国内轮胎企业半钢胎周度开工负荷为73.38%,环比下降0.19个百分点;山东地区轮胎企业全钢胎周度开工负荷为65.08%,环比下降3.16个百分点;青岛地区总库存为82.18万吨,环比增加4.62万吨,增幅5.96%。其中青岛保税库存19.29万吨,环比增加0.1万吨,增幅0.52%;一般贸易库存62.89万吨,环比增加4.52万吨,增幅7.74%。

总体来看,橡胶基本面弱,并且错过了国内停割的大好时机,后面想要再次上涨需要找到新的理由,在基本面发生本质变化前,都偏空看待。

建议:观望。

风险提示:关注近期公布的3月份汽车产销数据。