螺纹钢向上驱动不明 预计铁矿石或区间震荡

行情复盘

5月15日,螺纹钢期货主力合约收涨2%至3667元/吨。

主力持仓

据统计螺纹钢期货主力持仓呈现多减空增局面。

期货市场

截止5月15日15时,螺纹钢2310合约收盘价为3667元/吨(+2.00%),日持仓量199万手(-2689手)。热卷2310合约收盘价为3732元/吨(+2.33%),日持仓量85.73万手(-17440手)。

背景分析

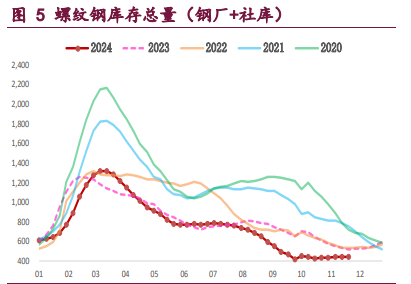

当前来看,依然没有看到支撑黑色系重心上移的主要驱动,需求端依然没有明显改善,供给端减产也有所放缓。本周铁水产量减幅较弱,钢材供需新平衡还未到来。

研报正文

【螺纹钢】

方向:

成材反弹动作由于政策预期反复,宏观数据较差,向上驱动不明显,观望为主。螺纹筑底3600-3750区间。

盘面:

截止5月15日15时,螺纹钢2310合约收盘价为3667元/吨(+2.00%),日持仓量199万手(-2689手)。热卷2310合约收盘价为3732元/吨(+2.33%),日持仓量85.73万手(-17440手)。

逻辑:

1、钢材需求端进入季节性淡季,下游需求增长空间不足。中西部部分钢厂宣布减产计划,供给端压力将有所缓解。

2、伴随原料铁矿石、煤焦价格低位,钢厂利润有所缓解。

3、4月份社融弱于预期,主要是贷款从一季度同比多增幅度较大,到目前同比多增幅度减弱。考虑到去年4月份信贷受疫情影响,而今年4月份信贷只同比略增,或反映贷款需求开始放缓。海外信用风险反复,市场情绪依旧偏悲观。

4、原料端焦炭市场第七轮提降落地,预期还有一轮提降,成本端依然有向下拉动可能。

5、黑色系反弹走势随政策预期反复,前期成材下跌幅度较深,原料端也难有再大幅度向下空间,预计成材端磨底过程开启。

6、当前来看,依然没有看到支撑黑色系重心上移的主要驱动,需求端依然没有明显改善,供给端减产也有所放缓。本周铁水产量减幅较弱,钢材供需新平衡还未到来。

风险提示:海外金融风险、国内经济复苏节奏

【铁矿石】

方向:

铁矿石仍是黑色系高敏感品种,预计价格在680-730区间反复,基本面弱势下估值向上修复动能不足,注意交易节奏。

盘面:

截止5月15日15时,铁矿石2309合约收盘价为725.0元/吨(+4.17%),日持仓量79.27万手(+16103手)。

逻辑:

1、5月为成材传统需求淡季,成材供需双缩的情况下铁矿需求难寻亮点。

2、唐山发改局发布粗钢压减通知文件,部分钢厂陆续检修停产,铁水产量见顶回落。

3、海外银行风波未止,宏观避险情绪反复,近期钢材及地产市场表现低迷,进入需求淡季后,铁矿中期供需逐步转向宽松。

4、从钢厂的进口矿库存总量指标看,处于近年低位,短中期矿价下跌后,钢厂仍存有刚需补库的可能性,但难言利好。铁水产量减幅较弱,短期铁矿需求有支撑,但在平控的要求下,下半年铁矿危机四伏。

5、5-6月澳洲巴西供给端发货量将进一步回升,预计铁矿港口库存或将开始累库趋势。

风险提示:海外金融风险、国内经济复苏节奏

【煤焦】

方向:

焦炭第七轮提降落地,在钢厂低利润焦企仍盈利的角度下,提降周期还未结束。基本面有支撑,不宜追空,焦煤1290附近支撑,焦炭2050附近支撑。

盘面:

截止5月15日15时,焦煤2309合约收盘价为1388.5元/吨(+3.31%),日持仓量16.70万手(+2241手)。焦炭2309合约收盘价为2195.0元/吨(+2.98%),日持仓量4.93万手(-90手)。

逻辑:

1、高位铁水面临下跌周期,焦化产能充裕,国产煤生产正常,进口煤基本无供应扰动,进口数量受需求影响略有下调、但仍在高位,煤焦呈现出供过于求的格局,下半年价格中枢有望进一步下移,第七轮提降落地,预期还有一轮提降也就是至少100元/吨的调降。

2、近期钢厂检修增多,预计焦炭产量或有所回落,铁水产量高位回落,预期钢厂仍以按需采购为主。

3、受2.22事故影响,多数露天煤矿停产自查,但减产对供给端影响有限。

4、5月8日(本周一)市场传言“288口岸日通关不超过8万吨”的消息,根据调研信息,官方消息没有下发不过通关车数确有明显下滑,通关量跌破9万吨,短期进口量预计会有所下滑,煤焦基本面有支撑。

风险提示:地产超预期修复、焦化产能大规模集中淘汰。