PTA呈弱需求格局 乙二醇市场情绪或有转暖可能

行情复盘

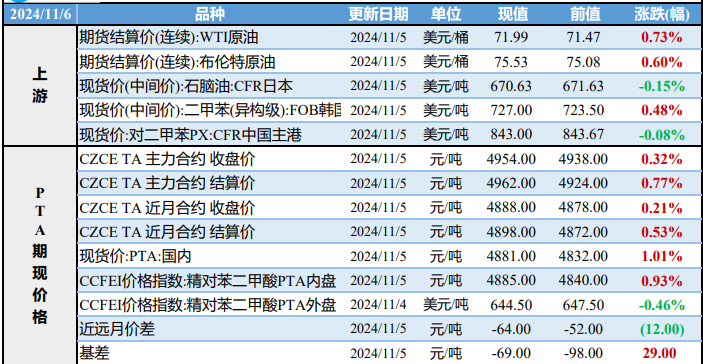

5月15日,PTA期货主力合约收跌2.47%至5210元/吨。

主力持仓

据统计PTA期货主力持仓呈现多空双增局面。

现货市场

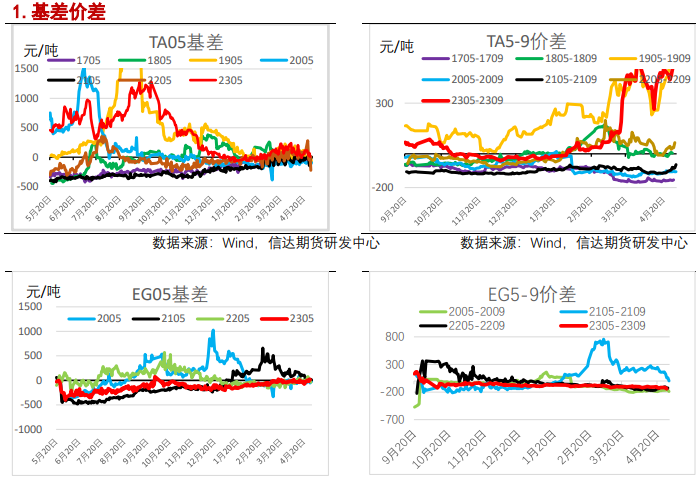

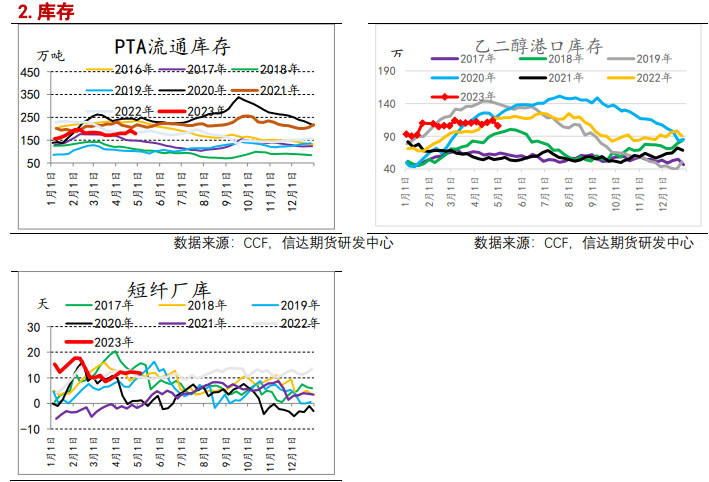

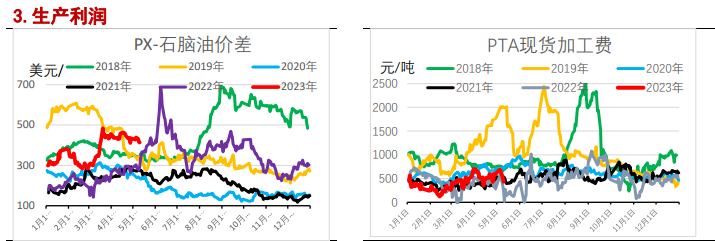

PTA现货价格5475(-140)元/吨,中国PX价格964(-11)美元/吨,石脑油价格578(-10.9)美元/吨。PTA负荷调整至80.2%。PTA流通库存185.2。国内大陆地区聚酯负荷在87.5%附近。

后市展望

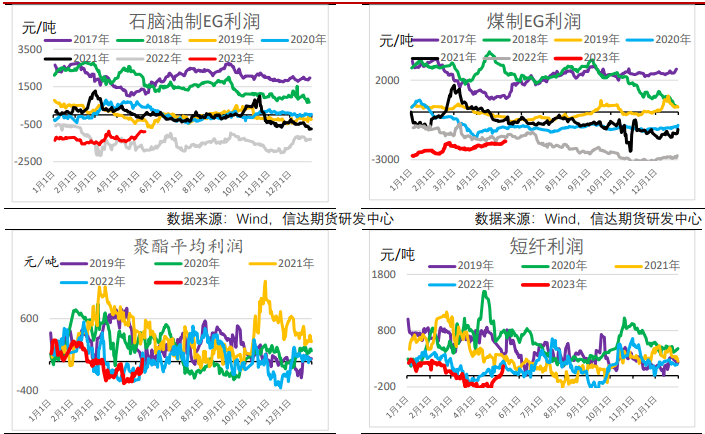

原料端,PX持续下跌,对PTA成本端造成压力。PTA供应下降,需求由于检修装置重启,聚酯负荷有所提升,节后整体终端订单偏弱,江浙织机和江浙加弹开工率环比提高,下游产销维持低迷状态。总体呈现强成本弱需求的格局。

研报正文

相关资讯:

1.尽管衰退担忧继续给市场带来压力,受加拿大和其他地区原油供应紧张前景的提振,国际油价反弹。截至5月15日收盘:2023年6月WTI涨1.07报71.11美元/桶,涨幅1.5%,2023年7月布伦特涨1.06报75.23美元/桶,涨幅1.4%。

2.美国5月纽约联储制造业指数录得-31.8,预期-4,前值10.8;其中制造业新订单指数-28,前值25.1。

策略建议:

PTA:

1.盘面情况

期货市场:今日PTA期货下跌明显。结算价5210,跌34点。

2.微观数据

(1)PTA负荷调整至80.2%。PTA流通库存185.2。国内大陆地区聚酯负荷在87.5%附近。

(2)PTA现货价格5475(-140)元/吨,中国PX价格964(-11)美元/吨,石脑油价格578(-10.9)美元/吨。

3.市场核心逻辑

原料端,PX持续下跌,对PTA成本端造成压力。PTA供应下降,需求由于检修装置重启,聚酯负荷有所提升,节后整体终端订单偏弱,江浙织机和江浙加弹开工率环比提高,下游产销维持低迷状态。总体呈现强成本弱需求的格局。

4.建议

乙二醇基本面情况好于TA,建议多EG空TA,注意原料端的波动和需求变化。

MEG:

1.盘面情况

期货市场:华东主港地区MEG港口库存约101.4万吨附近,环比上期减少1.7万吨。

2.微观数据

(1)截至5月11日,中国大陆地区乙二醇整体开工负荷在56.66%(较上期下降3.85%),其中煤制乙二醇开工负荷在54.55%(较上期下降5.26%)。

(2)华东主港地区MEG港口库存约101.4万吨附近,环比上期减少1.7万吨。

(3)MEG外盘价518(+1)美元/吨,内盘4265(+15)元/吨。

3.市场核心逻辑

乙二醇供应回落,需求提升,供需改善。近期原油表现坚挺。乙二醇供应变化不大,需求回落,乙二醇5月开始部分装置停车检修,预计市场情绪有所转暖。整体乙二醇价格估值偏低。乙二醇库存环比减少。

4.建议

乙二醇基本面情况好于TA,建议多EG空TA,注意原料端的波动和需求变化。

短纤:

1.盘面情况

期货市场:短纤期货大幅下跌,主力合约PF07收6924,跌140。

2.微观数据

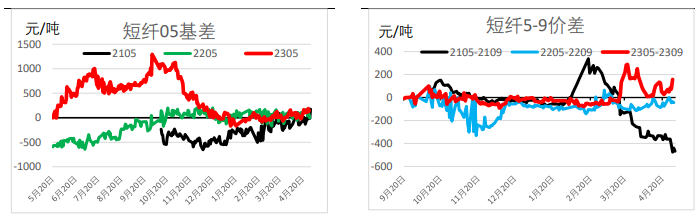

(1)目前涤短开机指数75.1%(+1.4%),涤短库存为11.5(-1.3)。

(2)短纤现货7230(-100)元/吨。

3.市场核心逻辑

PTA和乙二醇近期较强。短纤供应增加库存减少,近期偏强运行,终端订单量没有明显增长,织机开工率持续好转。

4.建议

轻仓逢低做多,注意原料端的波动和需求变化。