国内农需接近尾声 尿素近期或继续维持强势震荡

资金流向

7月11日收盘,尿素期货资金整体流出1.79亿元。

行情复盘

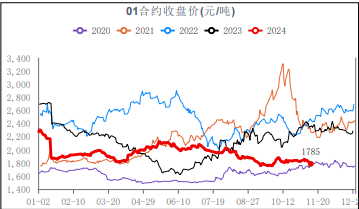

7月11日收盘,尿素期货主力合约收涨1.02%至1987.0元。

背景分析

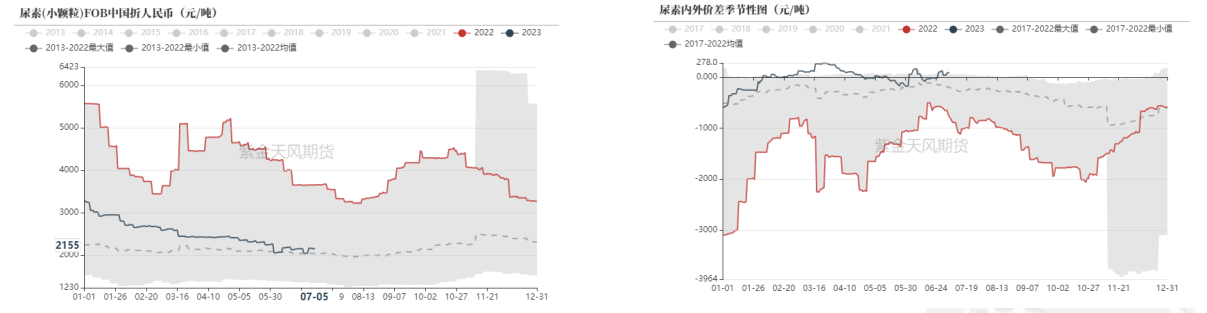

国际价格快速回升,尤其是中东和埃及价格,周内涨幅近5%,叠加市场传言印度即将再次招标100万吨,虽然实际出口数量有限,但较之前预期好转提振了国内的出口预期。

后市展望

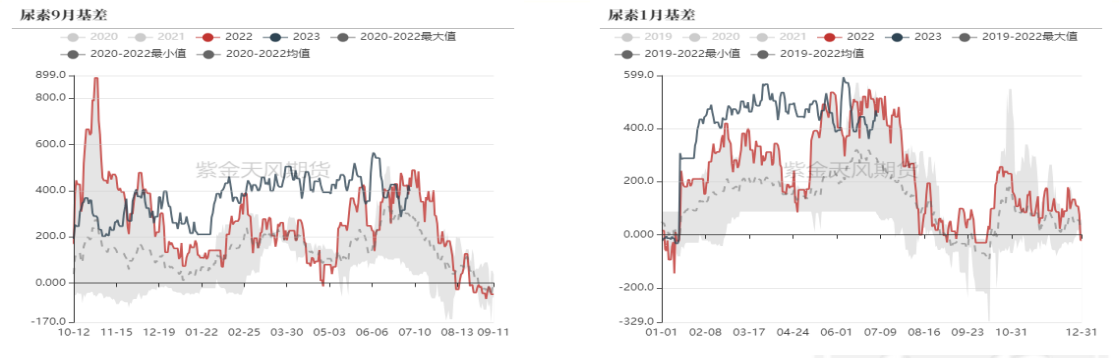

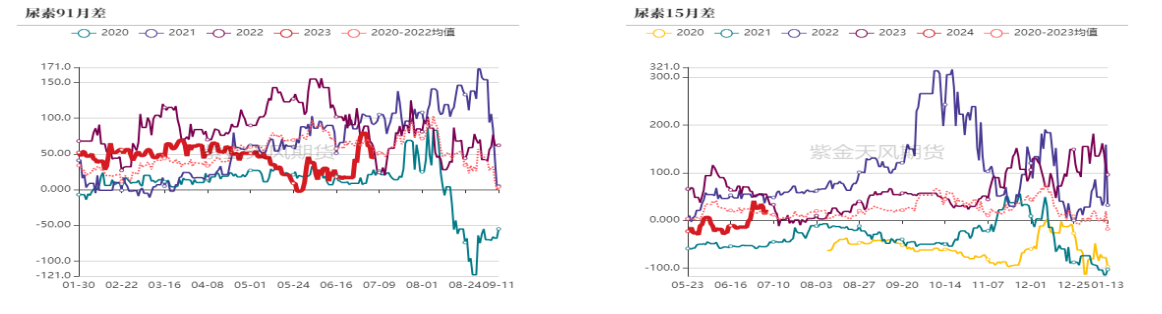

冬储需求或支撑01合约价格,产能提升过程中,尿素将维持back结构,看多1-5月差,考虑逢低进行1-5正套。

研报正文

【观点小结】

核心观点:供应方面,受检修增加影响,产量有所下滑,下周或略有回升;国际价格反弹明显,市场传言印度招标在即支撑出口预期,国内农需接近尾声。综合来看,尿素近期或继续维持强势震荡。

月差:冬储需求或支撑01合约价格,产能提升过程中,尿素将维持back结构,看多1-5月差,考虑逢低进行1-5正套。

政策:本周无重要政策。

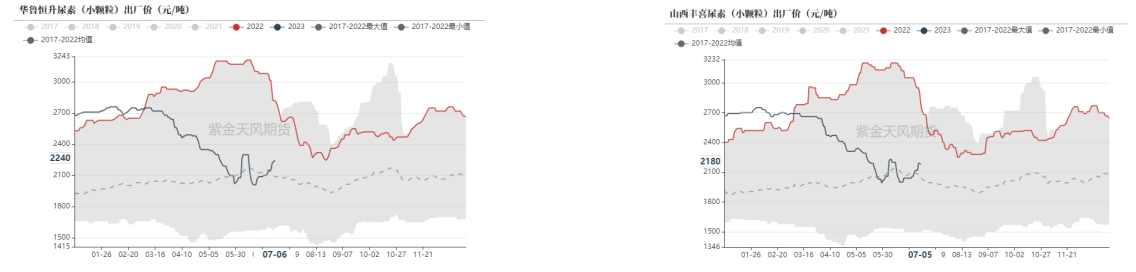

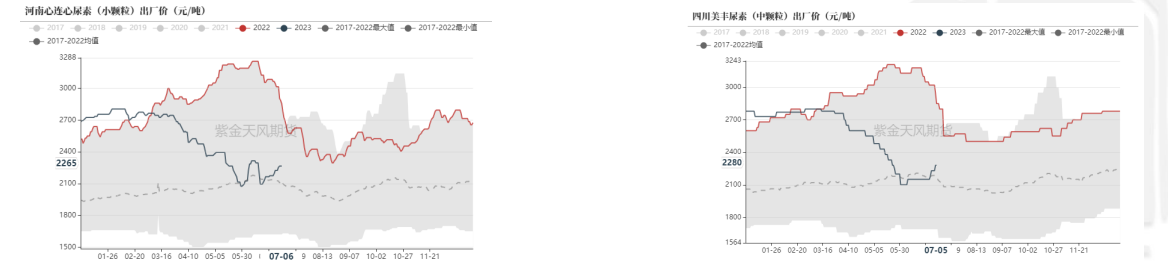

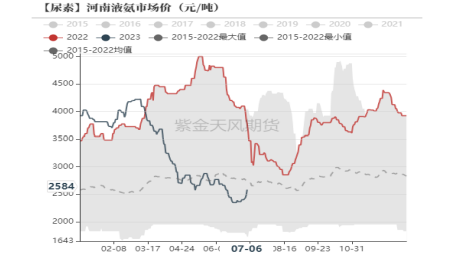

现货:农需接近尾声,出口预期向好,集港需求支撑现货价格维持强势。

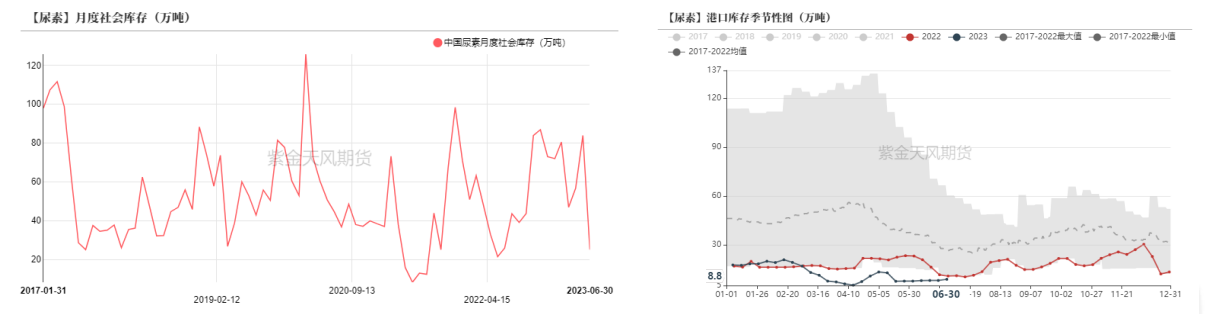

库存:前期农需作用下,企业库存快速走低,近期需求接近尾声,继续去库的可能性不大。

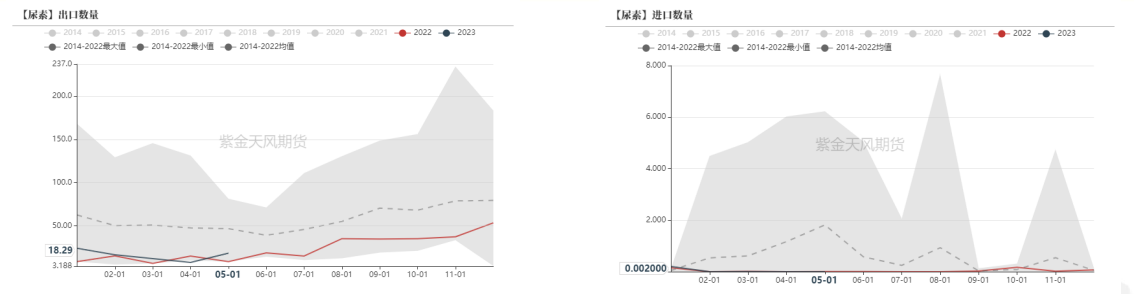

出口:国际价格快速回升,尤其是中东和埃及价格,周内涨幅近5%,叠加市场传言印度即将再次招标100万吨,虽然实际出口数量有限,但较之前预期好转提振了国内的出口预期。

需求:国内农需接近尾声,但港口库存偏低,出口预期向好,集港需求对工厂销售形成支撑。

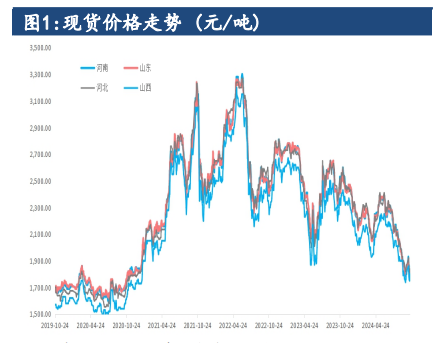

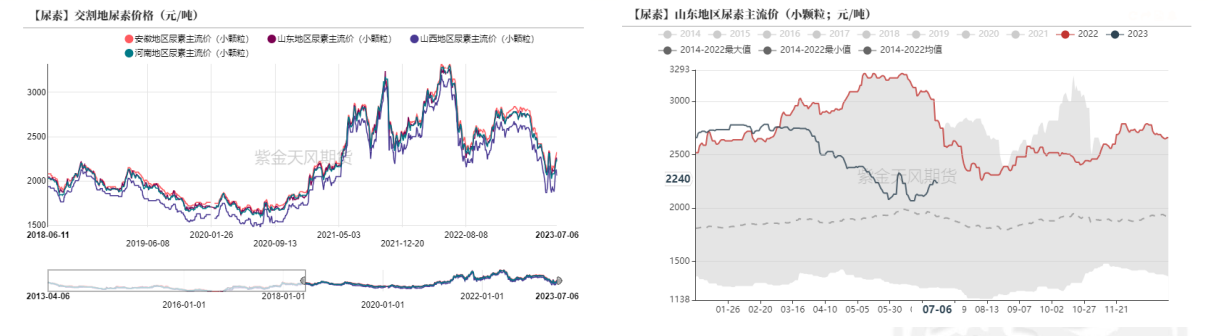

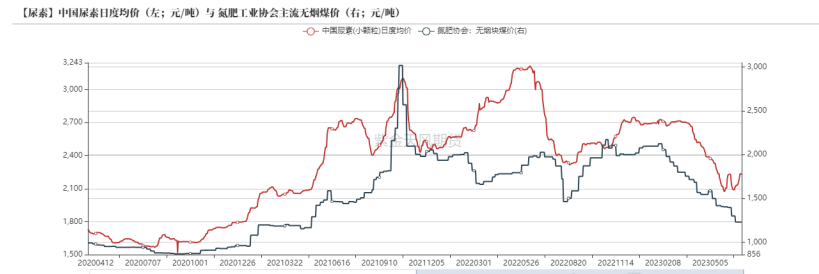

【现货价格或继续小幅反弹】

在玉米追肥和水稻用肥的需求尾声支撑下,叠加国际价格明显回暖,尿素价格反弹明显。

下周在出口预期向好,集港需求提振下,尿素价格或继续小幅反弹。

近期国际尿素价格快速反弹,出口利润再次出现,市场传言印度即将招标100万吨,出口量或有增长。

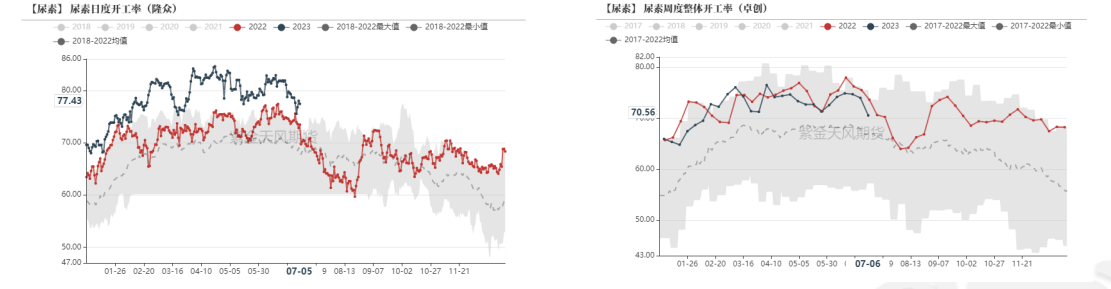

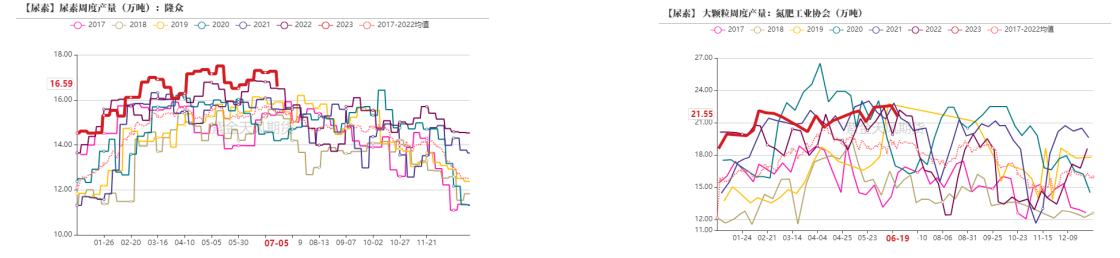

【尿素产量或有回升】

本周中能、陕西奥维恢复生产,产量下周或有回升。

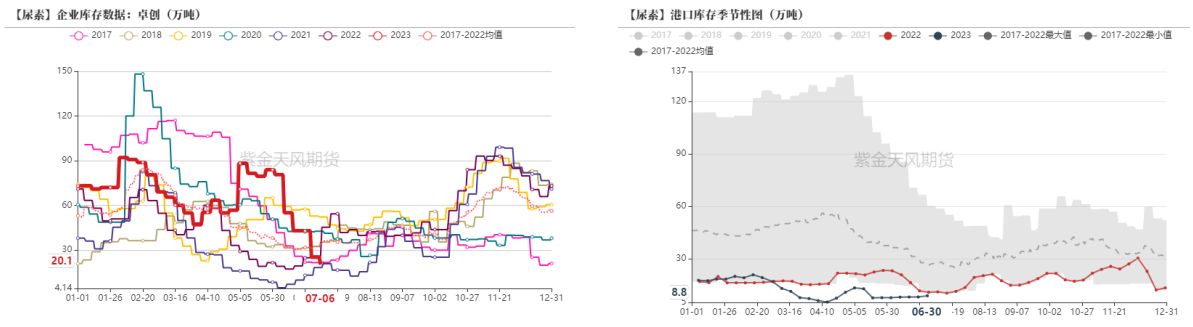

【国内需求已近尾声,但集港需求仍在】

本周尿素企业发运量较高,企业库存继续降低。

出口预期向好,本周秦皇岛、烟台港大颗粒货源、黄骅港小颗粒货源集港,其余港口变化不大,港口库存量有所提升。

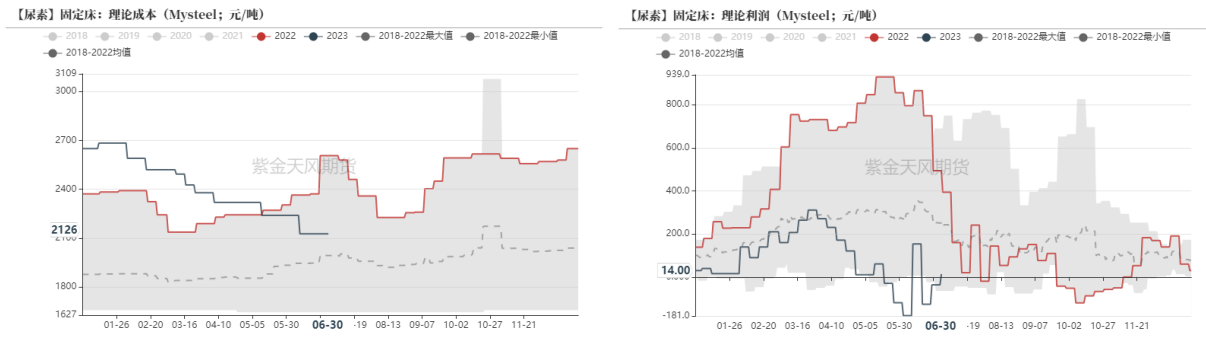

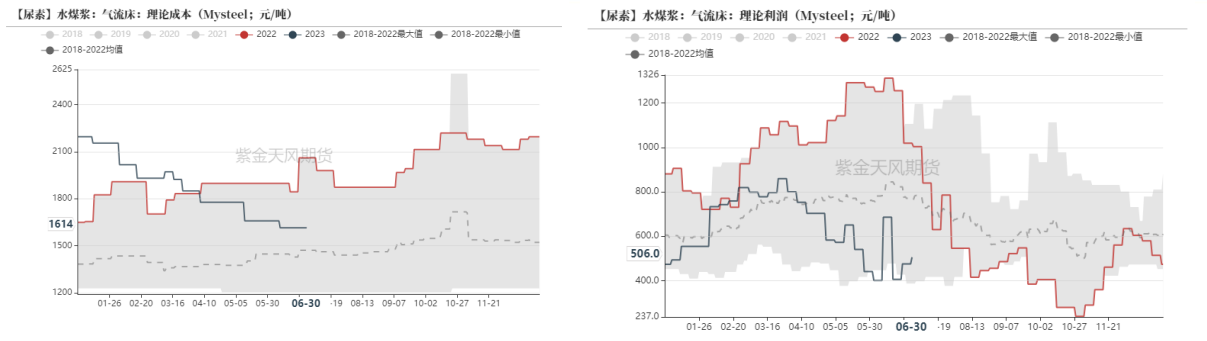

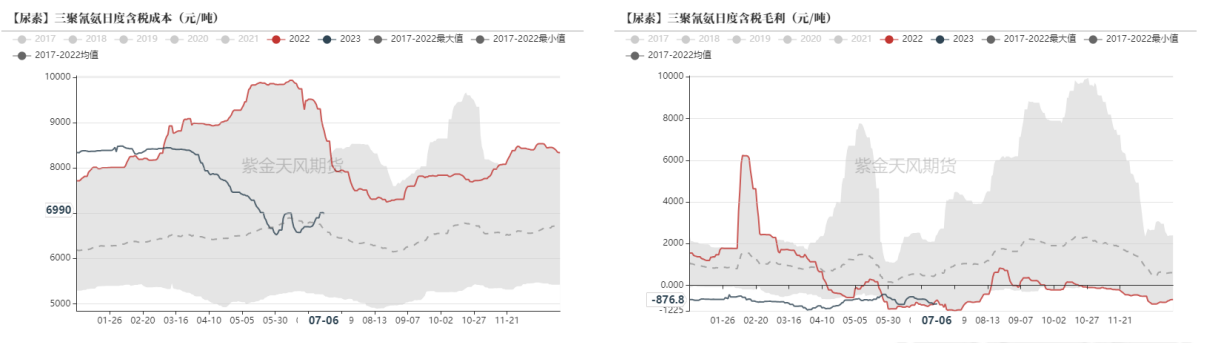

【尿素利润止跌回稳】

煤炭成本近期略有回升,尿素价格明显反弹后,生产利润继续回升。

天然气的成本相对稳定。

【出口预期好转】

近期国际尿素价格明显反弹,叠加印度招标量或达100万吨,出口预期明显向好。

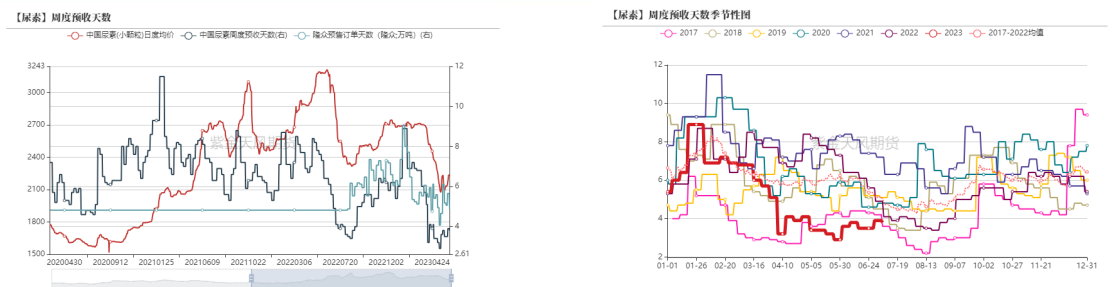

【尿素需求总体较好】

农业扫尾效应明显,企业收单良好,预收天数反弹。

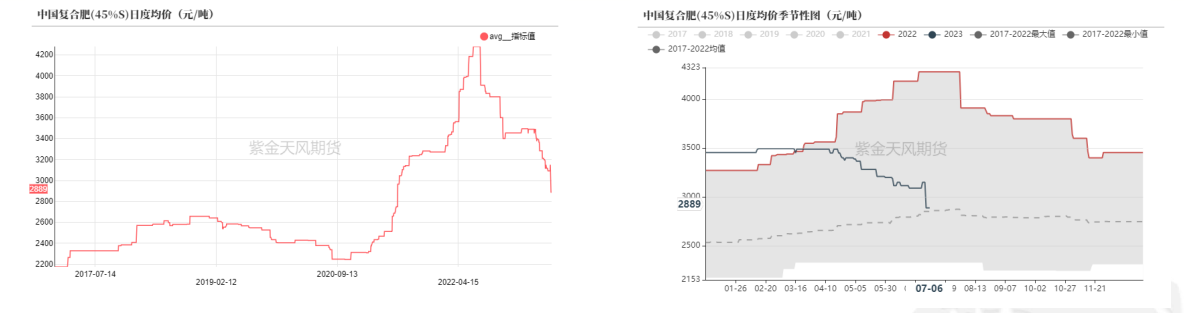

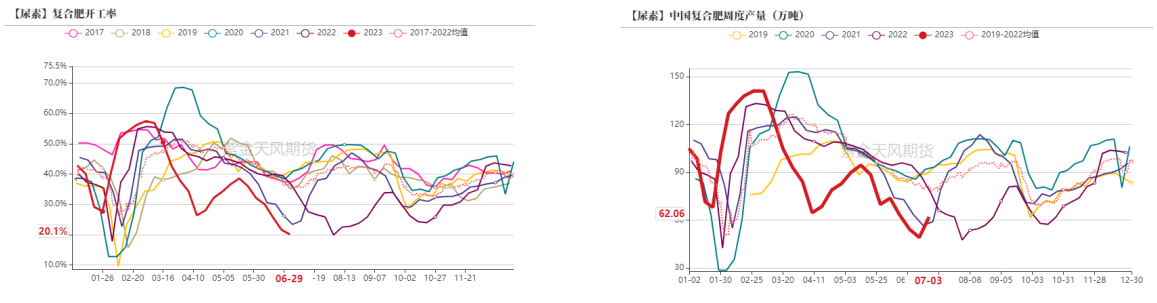

复合肥价格下跌后,销售有所好转。

尿素反弹的带动下,复合肥生产重新启动,近期原料库存的采购需求也对尿素形成一定支撑。

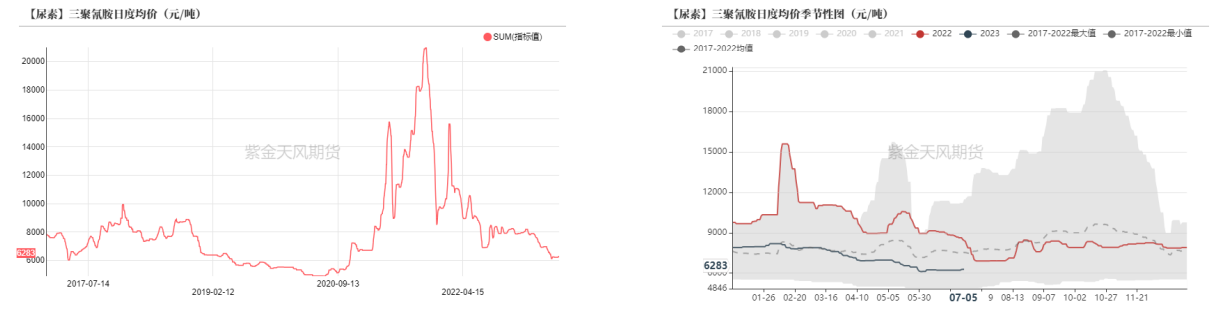

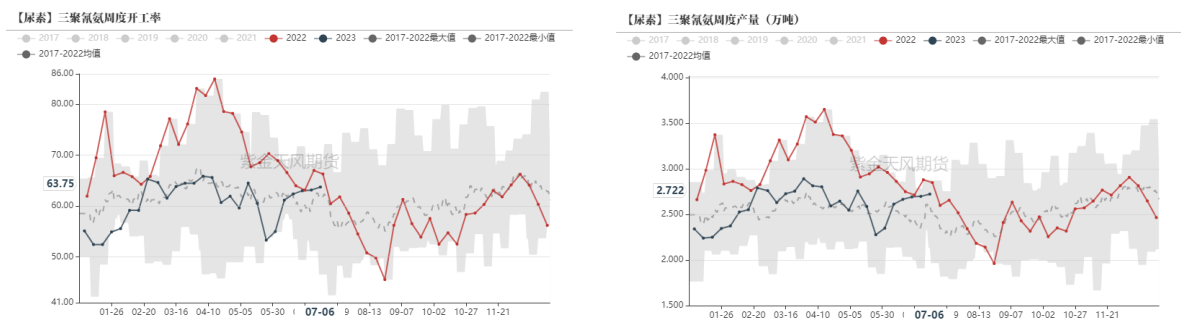

三聚氰胺价格小幅回升,但需求仍然偏弱,预计反弹力度有限。

本周舜天5期、建峰检修,华尔泰短停;新疆阜康复产,三聚氰胺产能利用率小幅提升。

【上游煤价震荡】

煤炭需求在高温支撑下有所回升,北方港口去库明显,但下游整体库存仍偏高,预计反弹力度有限。

本周合成氨产量普遍下滑,亚鑫和平朔停车、润锦短时停车、金石检修落地减量、心连心前期停车,交投氛围好转,内蒙、东北工厂转产及西南地区检修、气源不足,开工率走低。主产区合成氨价格上涨幅度为100-200元/吨。

【期价震荡上行】

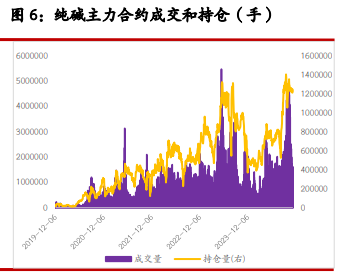

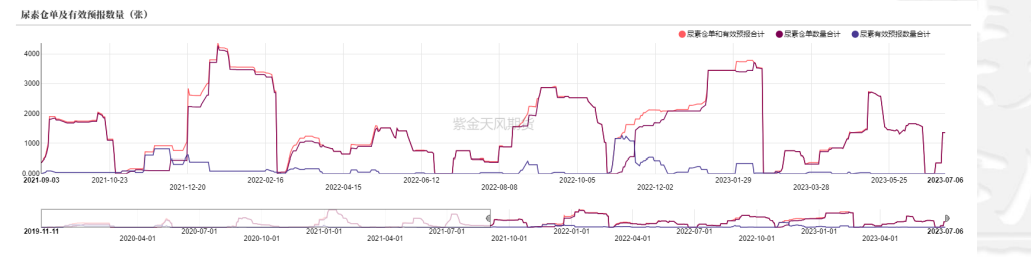

尿素仓单本周明显回升。

【平衡表】