仓单压力还未释放 工业硅价格上行压力较大

行情复盘

8月21日,工业硅期货主力合约收涨0.55%至13625.0元。

持仓量变化

8月21日收盘,工业硅期货持仓量:-456手至65616手。

背景分析

供需方面,西南地区已全部复产,新疆、云南正常生产,工业硅产量或有小幅增加。需求端,光伏产业链满负荷运行,需求有所好转,对多晶硅价格上行有一定支撑;有机硅需求变化不大。工业硅整体需求稍有起色。

后市展望

我们认为,短期工业硅价格受大厂价格策略影响较大,宽幅震荡为主。长期来看,工业硅价格受仓单压制,上行压力较大,关注 11 月底之前仓单压力的释放。

研报正文

核心观点

今日,工业硅主力期价开盘冲高至 13730 元/吨,随后在 13650 一线震荡整理,午后震荡下行至 13600 一线。

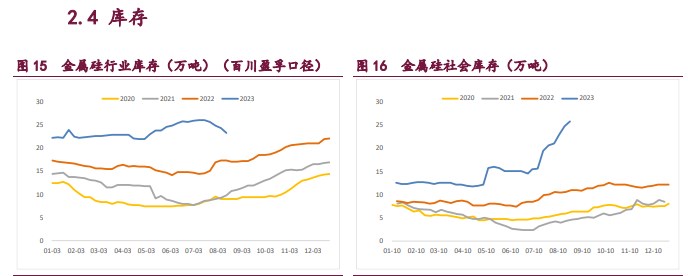

金属硅现货价格变化不大,仓单注册量还在增加,截止今日注册仓单 19932 手,约 10 万吨仓单库存。因远期订单多被盘面锁定,421# 金属硅现货流通性受限,仓单压力还未释放。

供需方面,西南地区已全部复产,新疆、云南正常生产,工业硅产量或有小幅增加。需求端,光伏产业链满负荷运行,需求有所好转,对多晶硅价格上行有一定支撑;有机硅需求变化不大。工业硅整体需求稍有起色。

我们认为,短期工业硅价格受大厂价格策略影响较大,宽幅震荡为主。长期来看,工业硅价格受仓单压制,上行压力较大,关注 11 月底之前仓单压力的释放。

1. 产业动态

根据百川盈孚数据显示,今日中国金属硅市场价格平稳运行,参考价格 13732 元/吨,较上个统计日价格持平。今日硅厂多维持上周报价,市场波动不大。个别牌号现货不足,存在采买困难的现象。

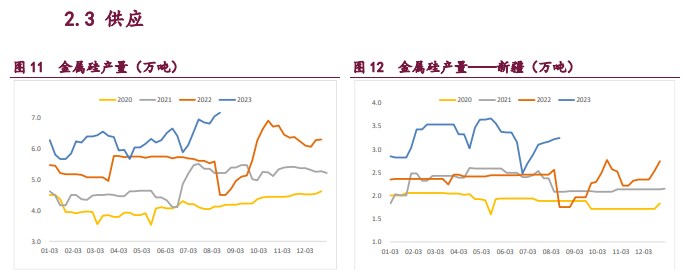

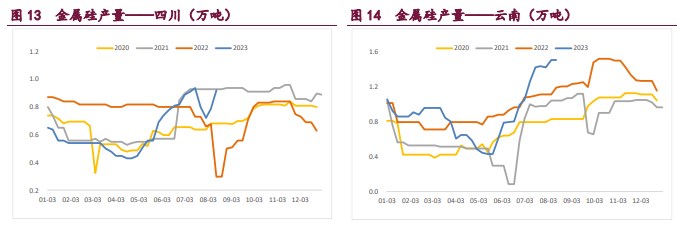

供应方面:西南地区因大运会限产已恢复生产,新疆、云南开工率较高,产量充足,预计供应或有增加。

需求方面:

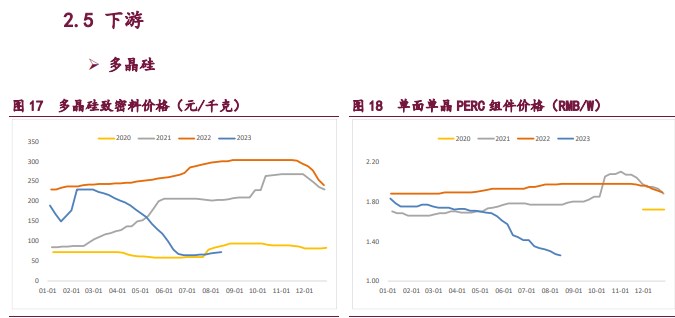

多晶硅:硅料价格延续上涨态势,下游硅片企业满负荷生产,对硅料的采购需求增加,硅片供需偏紧,电池片产能释放,利润空间缩减,组件价格跌近成本,光伏产业链需求有所转好,但还未反应在对工业硅的实际需求上。

有机硅:有机硅持货商目前稳盘整理,场内供需面暂无压力,下游跟进热情逐步降温,买卖双方理性观望,等待山东或西北大厂引导心态。

铝合金:淡季需求较弱,铝合金锭价格持稳。

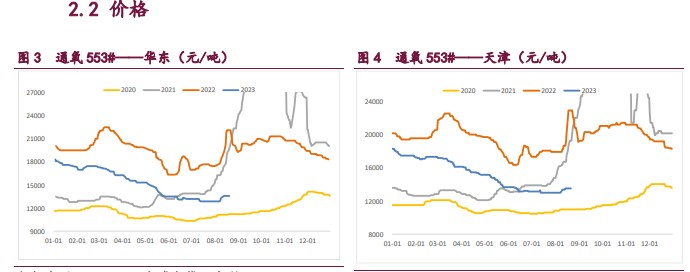

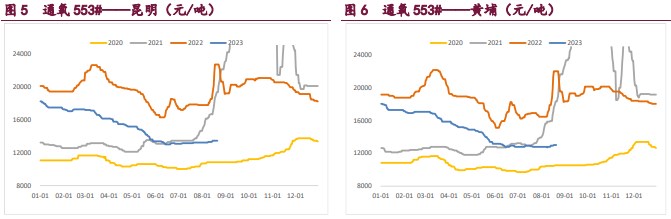

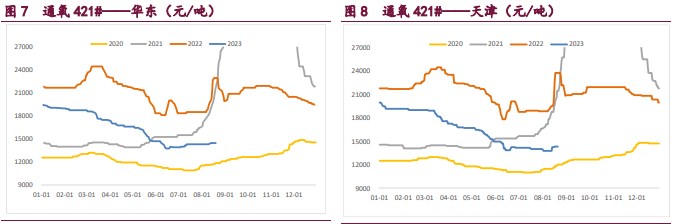

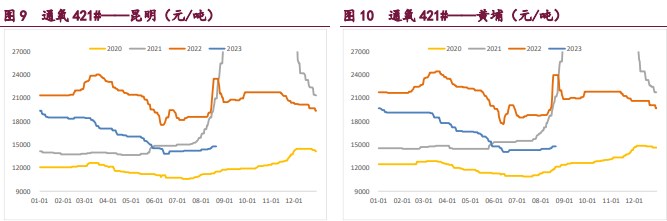

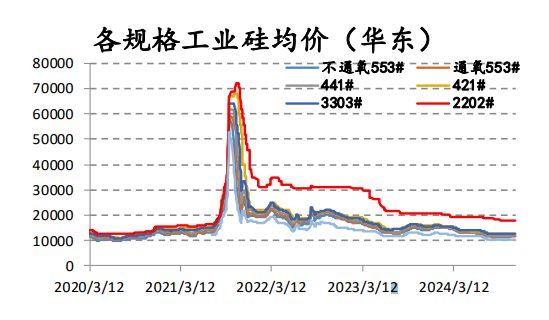

2. 相关图表