短期尿素价格高位震荡 橡胶或维持区间震荡

持仓量变化

11月3日收盘,尿素期货持仓量:-2813手至367231手。

资金流向

11月3日截至下午15:00收盘,尿素期货资金整体流入7906.84万元。

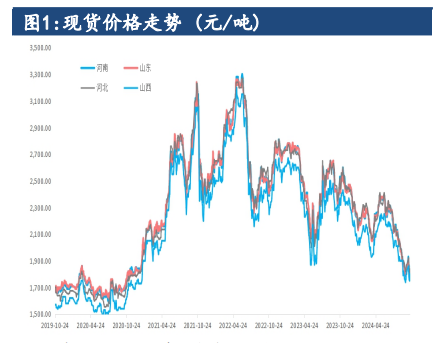

现货市场

周末国内尿素现货价格继续上涨,涨幅 10-50 元/吨不等,主流区域价格参考 2410-2580 元/吨。

背景分析

国内尿素样本企业总库存量 32.19 万吨,环比减少 0.96 万吨;国内尿素港口样本库存量 28.22 万吨,环比增加1.37 万吨,环比涨幅 5.1%;2023 年 9 月份我国尿素出口 119 万吨, 8 月出口 32 万吨,环比大增。

研报正文

【尿素】

【品种观点】

周末国内尿素现货价格继续上涨,涨幅 10-50 元/吨不等,主流区域价格参考 2410-2580 元/吨。尿素社会库存仍偏低,淡储即将启动,待发支撑短线局部仍有惯性上涨,短期尿素价格高位震荡。

【操作建议】

观望或逢低做多。

【利多因素】

国内尿素样本企业总库存量 32.19 万吨,环比减少 0.96 万吨;国内尿素港口样本库存量 28.22 万吨,环比增加1.37 万吨,环比涨幅 5.1%;2023 年 9 月份我国尿素出口 119 万吨, 8 月出口 32 万吨,环比大增。

【利空因素】

国内尿素生产企业产能利用率 81.82%,环比增加 0.64%;国内复合肥产能利用率 29.86%, 环比减少 3.03%。中国三聚氰胺产能利用率为 59.11%,环比减少 1.33%。

【风险因素】

人民币价格浮动、煤炭价格变化、农业需求跟进情况、国际尿素市场波动。

【橡胶】

【品种观点】

近期原料收购价格高位,上游企业加工利润倒挂延续,一定程度上对胶价形成底部支撑,但随着东南亚产区降水缓和,原料增量预期偏强,收购价格或呈现回落,拖累胶价下调。本月中下旬开始,港口陆续到前期海外订单,但数量有限,青岛库存延续去库态势仍处于高位。需求方面,四季度轮胎出口边际减弱需求下降,对原材料呈现高价抵触心理,压制胶价反弹力度,预计短期胶价或维持区间震荡。

【利多因素】

供应方面,全球天然橡胶主产区降雨量周环比小幅缩减维持高水平;未来两周天然橡胶东南亚主产区整体降雨量较上一周期增加,对割胶工作影响增强。需求方面,上周中国半钢胎样本企业产能利用率为 78.67%,环比+0.23%,同比+21.01%。本周中国全钢胎样本企业产能利用率为 64.35%,环比-0.83%,同比+20.89%。半钢胎企业排产运行平稳,部分企业为填补缺货产品库存,适度调整排产,带动样本企业产能利用率微幅走高。月底外贸出货尚可,内销走货相对缓慢。全钢胎样本企业销售压力逐步攀升,企业成品库存进一步走高,个别企业有自主控产行为,对整体产能利用率形成一定拖拽。

【利空因素】

库存方面,据隆众资讯统计,截至 2023 年 10 月 29 日,中国天然橡胶社会库存152.53 万吨,较上期增加 0.15 万吨,增幅 0.1%。中国深色胶社会总库存为96.5万吨,较上期下降 0.26%。其中青岛现货库存环比下降 1.06%;云南库存增2.89%;越南 10#下降 2.75%;NR 库存小计增加 4.53%。中国浅色胶社会总库存为56 万吨,较上期增加 0.72%。其中老全乳胶环比下降 0.56%,3L 环比增加1.17%,RU 库存小计增加 1.68%。

【风险因素】

关注美联储加息进展、下游需求变化及国内外主产区天气情况。