四季度供应预期收缩 尿素淡季储备采购刚需支撑仍在

行情复盘

11月10日,尿素期货主力合约收跌1.88%至2343.0元。

持仓量变化

11月10日收盘,尿素期货持仓量:-30030手至311112手。

期货市场

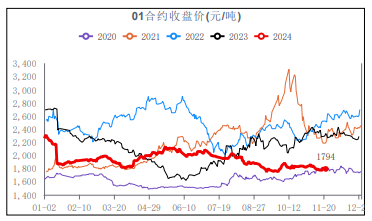

煤化工表现强势,纯碱夜盘开始大幅拉涨,受此影响,尿素主力合约价格高开于 2430 元/吨,开盘后试探反弹,最高上行至 2462 元/吨,不过期价冲高后震荡下挫,日内重心连续下探,最低刷新低点至 2330 元/吨,尾盘报收于 2343 元/吨,呈现一根带上影线相对较长的大阴线实体,跌幅 1.88%。

现货市场

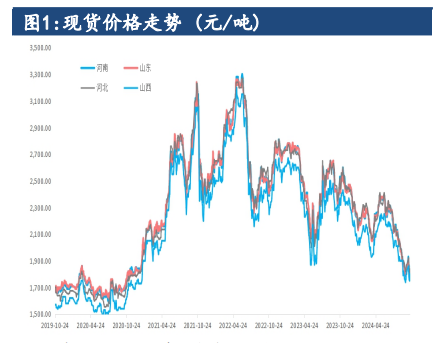

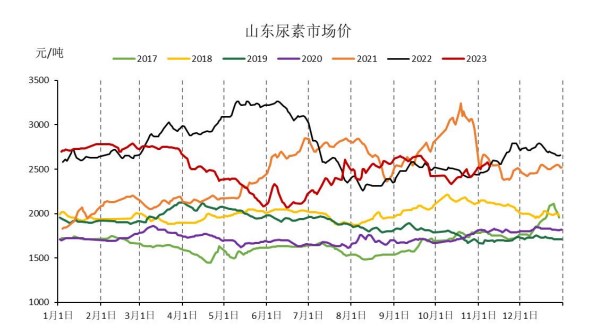

目前国内尿素市场报价稳中下滑,政策稳价预期下,下游采购趋于谨慎,工行新单成交不佳,工厂报价开始松动,今日山东、河北及河南尿素工厂出厂价格范围在2450-2540 元/吨,高端价位成交非常有限,价格环比降幅较为明显。

研报正文

【策略分析】

尽管隔壁双焦价格还在收涨,纯碱曾一度触及涨停,尿素期价受煤化工影响而有所高开,但期价开盘震荡整理后,开始加速下挫,有别于煤化工的强势,期价重心显著下移,短周期已经开始走弱。

政策稳价预期影响下,下游淡储采购企业观望情绪渐浓,叠加农需淡季,需求观望下,尿素现货价格已经开始有所松动。期货盘面来看,尿素主力短周期头部形态明显,短期或继续震荡回调整理,下方关注 2230-2250 附近支撑表现。

不过,四季度供应预期收缩,淡季储备采购刚需支撑仍在,价格暂时不宜过渡悲观,近期重点关注尿素企业库存变化,一旦累库,价格走势将逐渐转弱;政策影响近强格局可能会有所变化,目前 1-5 合约价差处于同期高位,激进者可以考虑做空 1-5 合约基差;对于淡储企业而言,价格回调后建议随行就市采购,满足检查要求,对于中长期而言,高估值的尿素已经吸引了政策方面的关注,具体措施实施下,期价大概率承压,可以在远期合约价格反复过程中,寻找卖出套期保值的机会。

【期现行情】

期货方面:煤化工表现强势,纯碱夜盘开始大幅拉涨,受此影响,尿素主力合约价格高开于 2430 元/吨,开盘后试探反弹,最高上行至 2462 元/吨,不过期价冲高后震荡下挫,日内重心连续下探,最低刷新低点至 2330 元/吨,尾盘报收于 2343 元/吨,呈现一根带上影线相对较长的大阴线实体,跌幅 1.88%。

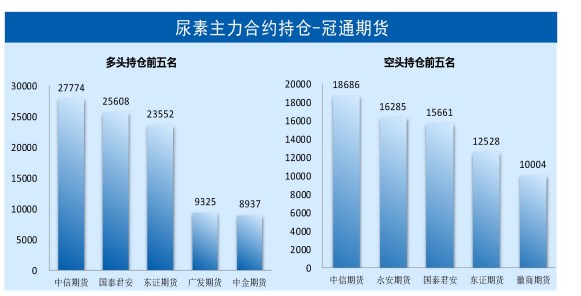

成交量环比微幅增加,持仓量环比小幅减持;市场缩量下挫,情绪稍显谨慎,结合主力席位来看,前二十名席位多空均有减持,多头减仓更为积极主动,前五名席位来看,多头中中信期货、东证期货以及广发期货分别减持5987 手、1691手以及 2052 手,空头席位中中信期货、国泰君安以及徽商期货分别减持2408 手、1256 手以及 1028 手,值得注意的是空头席位中永安期货大幅增仓 5596 手。

2023 年 11 月 10 日,尿素仓单数量 4772 张,环比增加 1272 张,其中永安资本(厂库)增加 500 张,中农控股(厂库)增加 250 张,湖北三宁(厂库)增加200 张、浙江景诚增加250 张、宁陵史丹利增加 72 张;仓单增加,尿素未来期货可交割数量增加,对于期价将形成压力。

现货方面:目前国内尿素市场报价稳中下滑,政策稳价预期下,下游采购趋于谨慎,工行新单成交不佳,工厂报价开始松动,今日山东、河北及河南尿素工厂出厂价格范围在2450-2540 元/吨,高端价位成交非常有限,价格环比降幅较为明显。

【基本面跟踪】

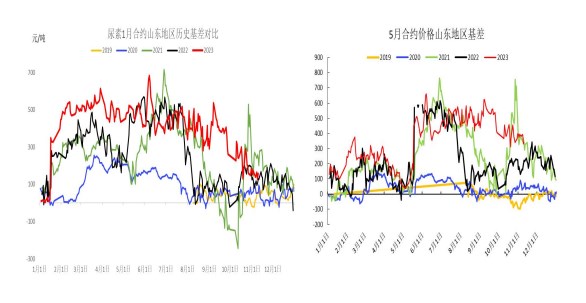

基差方面:尿素主力合约价格震荡下挫,现价虽有下调,但跌幅远不及现价,尿素基差环比有所扩张,以山东度为基准,尿素主力 1 月合约基差 157 元/吨,同比微幅略有偏高,基本处于相对正常范围,不过,鉴于注册仓单对于期价的影响,不排除基差后续由期价下调影响而继续扩张。

随着政策稳价压力加大,从基差角度而言,期价高位反复过程中,淡储企业可以在在远月合约寻找建立卖出套期保值头寸的机会。

供应数据:2023 年 11 月 10 日国内尿素日产 17.6 万吨,环比持平,同比偏高2.6 万吨,开工率 74.4%。今日云南大为以及四川美丰停车检修,不过山东瑞星复查,整体日产变动不大。