尿素储备肥推进缓慢 烧碱需求低迷

行情复盘

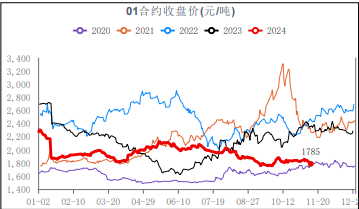

12月4日,尿素期货主力合约收跌0.95%至2301.0元。

资金流向

12月4日收盘,尿素期货资金整体流出1.52亿元。

现货市场

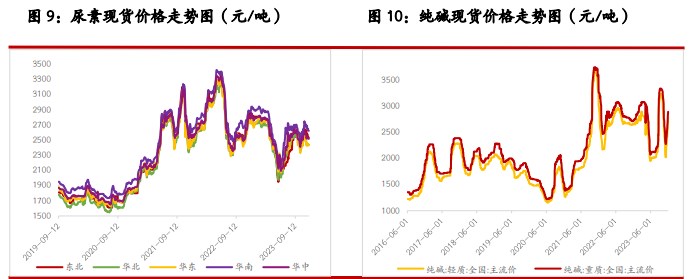

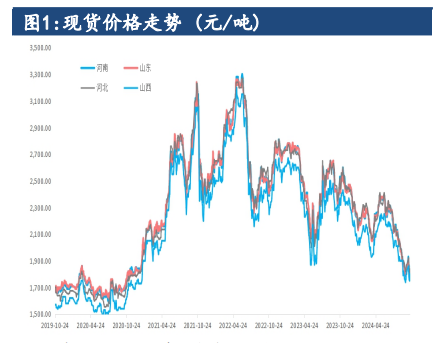

周一尿素现货市场偏弱运行,昨日各主流地区价格回落 10 元/吨,山东临沂市场价格回落至 2420 元/吨。

后市展望

整体来看,尿素现货市场存在一定支撑,但当前盘面受多方消息影响情绪或有波动,趋势上继续以宽幅震荡思路对待,关注气头企业开工变化情况,尿素出口动态以及农资政策导向。

研报正文

一、研究观点

【尿素】

周一尿素现货市场偏弱运行,昨日各主流地区价格回落 10 元/吨,山东临沂市场价格回落至 2420 元/吨。当前尿素供应水平有所下降,昨日日产量 17.5 万吨附近,后期仍有气头企业计划检修,尿素供应也仍有下降空间。

需求方面,储备肥推进缓慢,但工业刚需因复合肥行业生产水平提升而存在支撑。整体来看,尿素现货市场存在一定支撑,但当前盘面受多方消息影响情绪或有波动,趋势上继续以宽幅震荡思路对待,关注气头企业开工变化情况,尿素出口动态以及农资政策导向。

周一纯碱现货价格继续走强,各主流地区价格走强 50~250 元/吨不等。供应来看,前期部分短停装置逐步提负荷中,行业开工率小幅提升至 84.68%。

需求端支撑良好,部分中下游存在一定补库需求。当前碱厂订单支撑较好,市场货源偏紧现象仍存。目前对市场扰动较大的因素仍在于供给端,尤其是西北地区碱厂开工负荷情况。预计短期盘面走势仍以坚挺向上为主。关注环保因素、行业新产能运行状态以及市场情绪转变。

玻璃市场有所走强,昨日国内现货均价提升至 1977 元/吨。现货产销总体向好,昨日多地产销均突破 100%以上,仅沙河地区维持 96%。整体来看,玻璃强政策和弱现实仍存博弈,市场对后市心态存在较大分歧。预期玻璃期货盘面宽幅波动为主,关注年底终端地产赶工情况、下游深加工采购节奏及原料端联动效应。

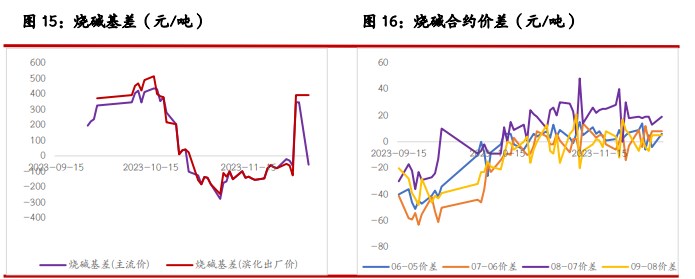

【烧碱】

周一烧碱现货价格仍偏弱,各主流地区均有不同程度下调。当前部分地区烧碱需求低迷,再加上局部企业库存压力增加,现货价格承压,部分氯碱企业针对客户提供一定优惠。整体来看,当前烧碱市场暂无明显利好支撑,盘面弱势震荡为主。

二、市场信息

尿素

1、郑商所数据:12 月 4 日尿素期货仓单数量 6543 张,较上一交易日+48 张,有效预报量 150 张。

2、隆众数据:12 月 4 日尿素行业日产 17.54 万吨,较上一工作日增加 0.05 万吨,较去年同期增加 2.95 万吨;行业开工 79.65%,较去年同期 65.33%回升 14.32 个百分点。

3、12 月 4 日国内各地区小颗粒尿素现货价格(元/吨):山东 2420,-10;河南 2440,-10;河北 2450,持平;安徽 2460,持平。

纯碱 & 玻璃

1、郑商所数据:12 月 4 日纯碱期货仓单数量 0 张,较上一交易日无变化,有效预报量 76 张;玻璃期货仓单数量 1000 张,较上一交易日+1000 张。

2、隆众数据:12 月 4 日纯碱行业开工率 84.68%,日损失量 1.7 万吨。

3、隆众数据:12 月 4 日全国浮法玻璃均价 1977 元/吨,日环比+16 元/吨。浮法产业企业开工率 82.79%,日环比持平。

烧碱

1、12 月 4 日隆众烧碱现货价格(元/吨):山东 32%离子膜液碱 820,-10;山东 50%离子膜液碱 1320, -10;河北 32%离子膜液碱 860,-10;河北 50%离子膜液碱 1410,持平;江苏 32%离子膜液碱 840,持平;河南 32%离子膜液碱 2800(折百),-100;四川 50%离子膜液碱 3150(折百),持平。

2、12 月 4 日氯碱下游开工情况:氧化铝开工率 80%,日环比稳定;粘胶开工率 81.12%,日环比持平。

3、12 月 4 日山东氯碱行业利润 631 元/吨,较上一工作日-16 元/吨。

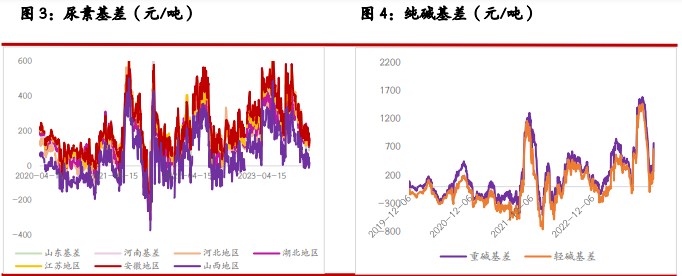

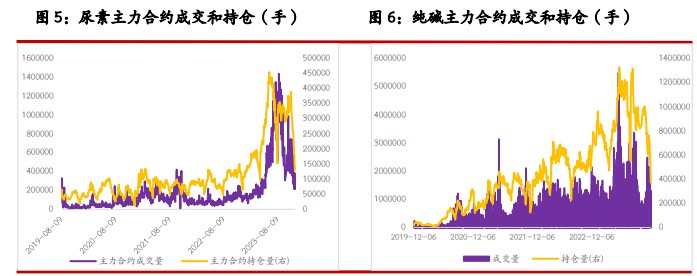

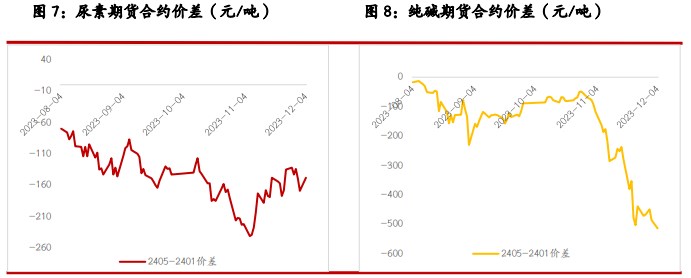

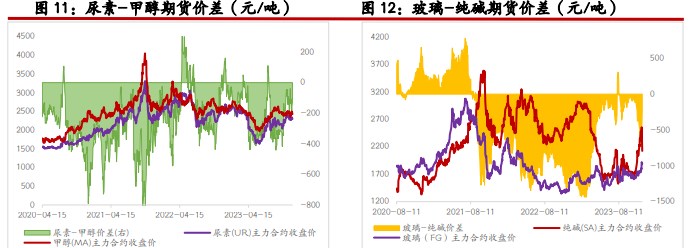

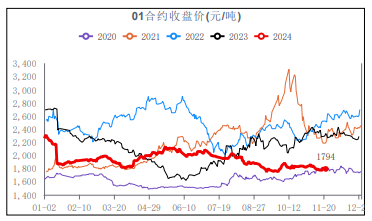

三、图表分析