需求端中期或边际改善 原油价格波动率恐加剧

行情复盘

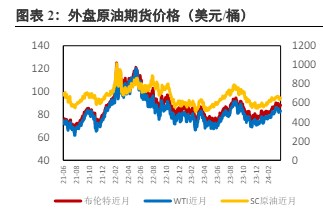

2月8日,原油期货主力合约收涨1.87%至572.4元/桶。

资金流向

2月8日收盘,原油期货主力资金整体流出1.72亿元。

背景分析

近期原油市场依然处于胶着状态,地缘冲突引发的风险溢价边际减弱,天气因素导致库存支撑同样缓和,油价回吐前期涨幅。

后市展望

春节长假临近,预计假期出现系统性风险概率较小,原油波动率或加剧,或区间走势为主。

研报正文

一、供给端变量较大 提供底部支撑

(一)OPEC+减产延续 执行力尚可

1、地缘冲突影响由强减弱

(1)红海冲突

2023年12月26日红海发生的最新袭击船只事件拉开了地缘冲突的序幕。船只频繁遭遇袭击,多数船运公司停止通过红海运送船只,并对改变航线的船只征收附加费。随着英美对也门胡塞武装的导弹发射场实施新一轮空袭,但是并没有解决红海运输危机,更多的油轮和商船在英美与胡塞武装隔空互殴中远离红海航线,要么绕非洲好望角航行,要么干脆取消途经印度洋到地中海的商业交易。尽管中东原油生产商向亚洲的石油出口迄今尚未受到任何影响,但随着运价失控,抵达大西洋盆地的中东石油正变得越来越困难。

中东的紧张局势仍在延续,但尚未对供应造成任何有意义的中断,随着时间的推移,对地区冲突的担忧正在缓解,2月1日晚间有报道说以色列同意停火协议,并且哈马斯给予正面肯定,市场认为地缘风险将解除,虽然随后被证实为假消息但市场情绪并未缓和,未来地缘风险有减弱预期,支撑力边际减弱。后期仍需密切关注,一旦伊朗卷入,对供给端的影响或将加剧。

(2)利比亚罢工

1月下旬利比亚最大的沙拉拉油田的抗议活动再度爆发,最初促使沙拉拉油田的工人在日产30万桶的油田完全停产前关闭了一些油井。据称沙拉拉油田被来自南部乌巴里地区的抗议者关闭,他们对高企的燃料价格和缺乏经济机会感到愤怒。利比亚此前原油日产量接近每日120万桶。利比亚是欧佩克免于减产的成员国,长期以来该国局势严重不稳定,经常出现多派别抗议事件而封闭油田或港口。去年4月份该国的沙拉拉油田也因为抗议活动而一度关闭。利比亚拥有非洲最大的探明石油储量,该国主要的轻质低硫沙拉拉原油和Es Sider原油可能生产大量的中质馏分油和汽油,使其在欧洲炼油厂中颇受欢迎。利比亚抗议引发的供给中断约30万桶/天,近期产量逐步恢复,对供给的影响逐步弱化。

2、OPEC+产量分析

路透社一项调查显示,2024年1月份欧佩克石油日产量创下自7月份以来的最大月度降幅,原因是几个成员国实施了与更广泛的联盟达成的新的自愿减产协议,加之利比亚原油产量受到其国家局势动荡而减少。调查发现,1月份原油日产量2633万桶,比去年12月日均下降了41万桶。12月份的总产量已经剔除了已离开欧佩克的安哥拉。路透社认为,欧佩克最新产量下降标志着欧佩克的市场份额进一步下降,该组织从2022年底开始抑制产量,以支撑市场并应对巴西和美国等非欧佩克国家的产量增加。今年1月原油产量下降幅度最大的国家是利比亚。利比亚是欧佩克成员国中不需要限制产量的国家之一,此前利比亚局势动乱导致该国最大的油田之一沙拉拉油田停产。一些欧佩克成员国承诺在2023年4月和11月份两轮自愿减产,沙特还另外自愿减产了一轮。

值得一提的是,1月份欧佩克原油日产量比其协议目标原油日产量高出21.4万桶,主要是因为伊拉克、尼日利亚和加蓬的原油产量超过了目标。路透社调查发现,作为新一轮自愿减产的一部分,伊拉克和科威特原油日产量分别减少14万桶,尽管伊拉克原油日产量仍比该国自行宣布的第一季度目标日均高出14.1万桶。第二大减产国为同样不受配额限制的伊朗,该国降低了出口量。尽管美国对伊朗的制裁仍在实施,但伊朗原油日产量仍接近11月份达到的五年高点。同期阿尔及利亚原油日产量减少4万桶,实现了大部分自愿减产。在产量较高的国家中,沙特阿拉伯的原油日产量小幅增加了4万桶,接近每日900万桶左右的目标。1月份尼日利亚原油日产量提高了4万桶,因为一些原油在新的Dangote炼油厂加工,出口基本保持稳定;尼日利亚原油日产量比该国2024年的目标高4万桶。

会议方面,2月1日召开的OPEC+会议符合预期。会议结果是维持当前的产量政策不变。沙特表示,如果有需求现行减产协议可以延长至一季度以后。俄罗斯方面表示,如有需要,JMMC同意采取进一步的市场行动。会议结果符合市场预期,对油价的支撑有限。

(二)非OPEC+原油产量仍在增加

美国作为非OPEC增产的主力国,2023年维持1220万-1230万桶/日的高产量水平。1月份因气候寒冷冻结了一些油井,1月下旬美国原油净进口量骤降870万桶,原油产量大幅度减少700万桶,但随着气温回升,月末产量恢复正常,目前维持高位水平。美国能源署数据显示,截至1月26日当周,美国原油日均产量1300万桶,比前周日均产量增加70万桶,比去年同期日均产量增加80万桶;截至1月26日的四周,美国原油日均产量1295万桶,比去年同期高6.1%;今年以来美国原油日均产量1292万桶,比去年同期高5.9%。从后期增产潜力看,钻井平台到达峰值后数量下降,尤其6月份降幅较大,DUC快速下降后保持平稳,中长期增产潜力或边际减弱,但短期因勘探效率提升,原油延续高水平产量状态,预计2023年产量日均增产在160万桶/天,远高于2022年的63万桶/天。预计2024年产量高位水平下,进一步增产难度加大,将维持高位区间,预计产量增速或快速下滑至30万桶/天,日均产量1260万-1270万桶。

俄罗斯作为重要的原油生产大国,新年度产量及出口变化将对市场产生重要影响。2023年欧盟对俄罗斯制裁将陆续实施,而俄罗斯亦采取一定措施进行回击。考虑到地缘冲突依然存在,欧盟对俄制裁已经生效,但实施力度或弱于预期,随着减产协议推进,预计2024年一季度俄罗斯出口减量50万桶/天,产量或稍有下降,二季度产量或有修复,预计2024年整体维持相对较低水平,日均产量在1050万-1060万桶/天附近。当然,地缘冲突问题不容忽视,俄罗斯原油产量不确定因素依然较大。

中国原油产量增幅有限。2023年中国原油产量维持在400万桶/天的水平,新项目增产在一定程度上抵消了成熟陆上生产基地的减产。根据中国最新的五年计划(FYP)和指导方针,从2021年到2025年,中国的目标是将液体产量保持在400万桶/天以上。为了实现这一目标,中国将要弥补生产油田产量下降的影响,并加快深水油藏和具有挑战性的资源的开发填充钻井和扩建项目。此外,预计我国将进一步投资已发现的中西部近海地区的高风险勘探活动。预计2023年原油产量平稳,年产量将增长8-10桶/天,日均产量将达到450万桶,而2024年增长潜力受限,预计与2023年持平。

短期看,供给端仍有一定支撑,地缘冲突下,供给减少预期较强,OPEC产量下降,美国产量稳中有降,俄罗斯出口量有一定减少,如果地缘冲突缓解,OPEC减产执行力下降等现象发生,供给端支撑或边际减弱。中期能源供应增长的主要推动力将是美国、加拿大、圭亚那、巴西、挪威和哈萨克斯坦。预计降幅最大的是墨西哥和马来西亚。OPEC+国家上半年依然以减产为主,俄罗斯预计2024年维持相对较低水平。对于非OPEC国家而言,美国在高增长后将维持高位产量水平,产量增速由160万桶/天下滑至30万桶/天。预计中国将进一步投资已发现的中西部近海地区的高风险勘探活动,2024年原油产量平稳,几乎与2023年产量持平。EIA报告预计,预计2024年全球能源供给量为10219万桶/天,同比增长50万桶/天,远低于2023年170万桶/天的增速。不确定因素在于伊朗和谈进展、欧佩克减产退出时机及国际货币政策变动。

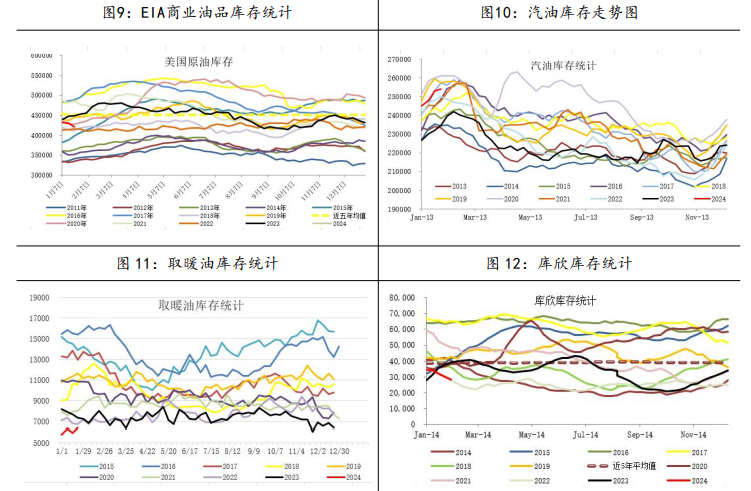

(三)短期原油库存增加 中期库存压力或显现

元旦后,原油库存小幅下降,寒潮天气一度导致产量大幅下降,进口量下降,而炼厂开工率有所下降,汽油库存增加,馏分油库存小幅增加。月末天气因素缓和,产量恢复,美国炼油厂开工率继续下降,原油产量逐渐恢复,净进口量增加,原油库存和汽油库存增加,馏分油库存减少。美国能源信息署数据显示,截至2024年1月26日当周,包括战略储备在内的美国原油库存总量7.79314亿桶,比前一周增长212.6万桶;美国商业原油库存量4.21912亿桶,比前一周增长123.4万桶;美国汽油库存总量2.54134亿桶,比前一周增长115.6万桶;馏分油库存量为1.30795亿桶,比前一周下降254.2万桶。原油库存比去年同期低6.8%;比过去五年同期低5%;汽油库存比去年同期高8.33%;比过去五年同期高1%;馏分油库存比去年同期高11.23%,比过去五年同期低5%。

美国商业石油库存总量下降959.7万桶。美国炼厂加工总量平均每天1484.8万桶,比前一周减少42.8万桶;炼油厂开工率82.9%,比前一周下降2.6个百分点。上周美国原油进口量平均每天560.5万桶,比前一周增长2.5万桶,成品油日均出口量425.4桶,比前一周增长45.4万桶。备受关注的美国俄克拉荷马州库欣地区原油库存2809.4万桶,减少197.2万桶。过去的一周,美国石油战略储备3.57402亿桶,增加了89万桶。美国能源信息署数据显示,截至2024年1月26日当周,美国原油出口量日均389.4万桶,比前周每日出口量减少54万桶,比去年同期日均出口量增加40.2万桶。过去的四周,美国原油日均出口量417万桶,同比增加17.4%。今年以来美国原油日均出口427.1万桶,同比增加16.7%。过去的一周,美国原油净进口量日均171.1万桶,比前周增加56.5万桶。美国成品油净出口总量日均425.4万桶,比前周减少45.4万桶。美国原油和成品油净出口总量日均254.3万桶,比前周减少101.9万桶。

从后期看,春节后预计原油库存仍处于累库趋势,汽油库存仍将增加,馏分油库存或稍有下降,库欣库存低于去年同期水平,更低于过去5年同期水平,说明美国原油交割地区需求相对较好,库存压力较小。

二、需求端:需求预期反复 市场波动加剧

(一)国际机构态度褒贬不一

国际货币基金组织(IMF)1月30日发布《世界经济展望报告》更新内容,将2024年全球经济增长预期上调至3.1%,较去年10月预测值高出0.2个百分点,并表示这反映了对中国、美国以及一些大型新兴市场和发展中国家经济增长预期的上调。具体来看,发达经济体2024年经济增长预测值为1.5%。其中,美国2024年经济增长预测值为2.1%,较此前预测上调0.6个百分点;欧元区2024年经济增长预测值为0.9%,较此前预测下调0.3个百分点。新兴市场和发展中经济体2024年经济增长预测值为4.1%。但是,国际货币基金组织首席经济学家皮埃尔-奥利维耶·古兰沙当天在南非约翰内斯堡举行的发布会上警告,中东地区地缘政治紧张局势加剧,红海局势持续紧张,这些因素都可能扰乱大宗商品和供应链,给全球通胀带来上行风险。

国际能源署在《石油市场月度报告》中表示,石油需求增幅将减缓,全球供应将充裕。报告认为,2023年第四季度全球石油日均需求同比放缓至170万桶,远低于2023年第二季度至第三季度的日均需求增长320万桶的速率。由于宏观经济出现问题、更严格的能源效率标准以及不断扩大的电动汽车规模恶化了极限效应,预计全球石油日均需求增长将从2023年的230万桶放缓至2024年的120万桶。受美国、巴西、圭亚那和加拿大石油供应创历史纪录产量的推动,预计世界石油日均供应量将增加150万桶,达到日均1.035亿桶供应量的新高。欧佩克及其减产同盟国以外的国家石油产量将为今年增长主导,这些国家石油日均增长量将接近150万桶。国际能源署认为,除非石油运输受到重大干扰,否则2024年石油市场供应看起来相当充足。

欧佩克在《石油市场月度报告》中认为,受中国和中东地区的需求增幅将高于此前预期提振,明年全球石油需求继续大幅增加。报告维持2024年全球石油日均需求增长预测维持不变,为225万桶;预测2025年全球石油日需求将进一步增长185万桶,这也是该组织首度发布对2025年石油日均需求增幅预估。与此同时,报告认为欧佩克及其减产同盟国以外的国家石油产量增长将放缓,预计2024年和2025年其日均供应量分别为增长134万桶和127万桶,其中美国、加拿大、圭亚那和巴西的产量增幅最大。如果该报告预测相对准确,全球对欧佩克原油需求(为平衡全球供需欧佩克必须提供的产量)远高于欧佩克当前的产量,因为目前欧佩克及其减产同盟国产量受到共同减产协议的制约。这样,欧佩克对石油市场的控制力度将增强。欧佩克在该报告中预测,2024年全球对欧佩克原油日产量需求为2849万桶,2025年为每日2896万桶,远高于2023年12月份欧佩克排除安哥拉的每日2670万桶的原油日均总产量。

(二)美国货币政策偏鸽

2月1日美联储召开2024年第一次议息会议,如期连续第四次暂停加息,将美国联邦基金目标利率维持在5.25-5.50%的水平区间。会议向市场传达了三个重要内容:一、重申今年3月降息的概率较低。二、3月降息概率虽低,但并没有完全排除。三、降息的方向相对清晰:2024年5月降息概率并不低,且3月或5月应至少降息一次。

从2022年开始的本轮加息周期中,美联储已累计加息11次、暂停加息5次,加息幅度累计达到525个基点,均为历次加息周期之最。美联储目前对降息时间及降息幅度的态度并不十分明朗。不过,当前的美国经济发展高于潜在增速,就业市场仍有韧性,因此预计今年3至5月至少会有一次降息的概率是较大的。中期来看,降息将推动美元指数走软,利好油价。

(三)中国政策预期乐观

近期国内权益市场波动加剧,经济复苏预期反复。中国是世界上最大的石油进口国,石油需求增长占全球石油需求的15%左右,中国经济发展对国际石油市场气氛至关重要。为巩固和增强经济回升向好态势,中国人民银行决定:自2024年2月5日起,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。预计本次下调金融机构存款准备金率将向市场提供长期流动性1万亿元。短期在股市低迷的背景下,预期后期出台刺激政策概率增加,一旦经济进入复苏模式,原油需求预期将进一步好转。当然,如果A股筑底时间过长,原油需求中较大的增量将受限。

(四)短期成品油需求相对偏弱

今年以来,成品油需求相对偏弱,但波动不大,整体同比好转。美国能源信息署数据显示,截至2024年1月26日的四周,美国成品油需求总量平均每天1978.7万桶,比去年同期高2.1%;车用汽油需求四周日均量815.5万桶,比去年同期高1.2%;馏分油需求四周日均数365.5万桶,比去年同期低5.2%;煤油型航空燃料需求四周日均数比去年同期高1.7%。单周需求中,美国石油需求总量日均2011.9万桶,比前一周高56.3万桶;其中美国汽油日需求量814.4万桶,比前一周高26.4万桶;馏分油日均需求量375.7万桶,比前一周日均低2.6万桶。从后市看,后期馏分油需求将逐步好转,汽油需求逐步探底后或逐步回升。

整体看,需求端短期偏弱,中期或边际改善。24年全球经济增长仍有一定变数,分化或更加明显,尤其中国经济复苏将有效提振原油需求,美国年内或有3-4次降息以刺激经济,中长期需求增速或有增长。短期看,冬季炼厂开工率下降,成品油需求不足,或有累库压力。证伪的主要因素在于中国复苏力度以及美联储政策导向。

三、后市展望

短期看,供给端仍有一定支撑,地缘冲突下供给减少预期较强,OPEC产量下降,美国产量稳中有降,俄罗斯出口量有一定减少,如果地缘冲突缓解,OPEC减产执行力下降等现象发生,供给端支撑或边际减弱。中期能源供应增长的主要推动力将是美国、加拿大、圭亚那、巴西、挪威和哈萨克斯坦。预计降幅最大的是墨西哥和马来西亚。OPEC+国家上半年依然以减产为主,俄罗斯预计2024年维持相对较低水平。不确定因素在于伊朗和谈进展、欧佩克减产退出时机及国际货币政策变动。

需求端短期偏弱,中期或边际改善。24年全球经济增长仍有一定变数,分化或更加明显,尤其中国经济复苏将有效提振原油需求,美国年内或有3-4次降息以刺激经济,中长期需求增速或有增长。短期看,冬季炼厂开工率下降,成品油需求不足,或有累库压力。证伪的主要因素在于中国复苏力度以及美联储政策导向。

近期原油市场依然处于胶着状态,地缘冲突引发的风险溢价边际减弱,天气因素导致库存支撑同样缓和,油价回吐前期涨幅。而OPEC会议依旧力挺减产,且IMF上调全球经济增速,油市处于上有压力、下有支撑的局势。后期关注焦点依然是欧佩克减产执行力,一旦内部分歧加大,底部支撑力或将崩塌。在这波原油定价权的争夺中,随着美国产量增加,市场份额不断提升,而OPEC国家内部出现动摇,减产执行力下降,在目前相对可接受的油价下,各产油国进一步深化减产的动力不足。

春节长假临近,预计假期出现系统性风险概率较小,原油波动率或加剧,或区间走势为主。重点关注周度持仓以及地缘局势进展。

重点关注因素:

1、 重要经济数据公布;

2、 库存变动;

3、 中国经济复苏程度;

4、货币政策变化。