PX供应宽松持续 基本面难支撑价格

行情复盘

2月8日,对二甲苯期货主力合约收涨0.09%至8480.0元。

持仓量变化

2月8日收盘,对二甲苯期货持仓量:-2282手至79641手。

现货市场

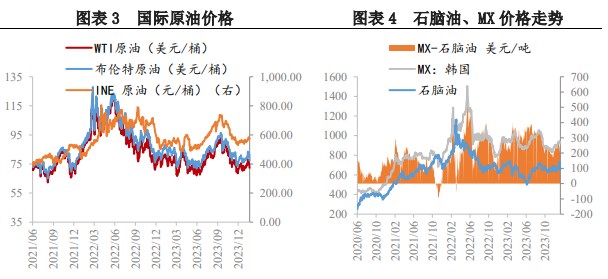

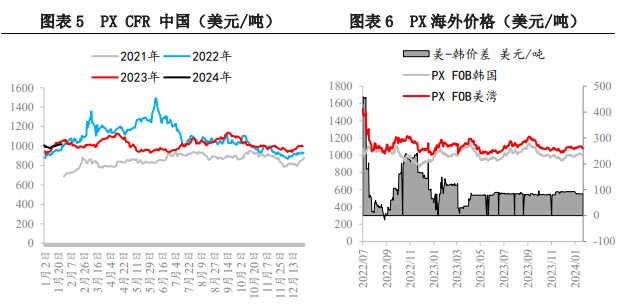

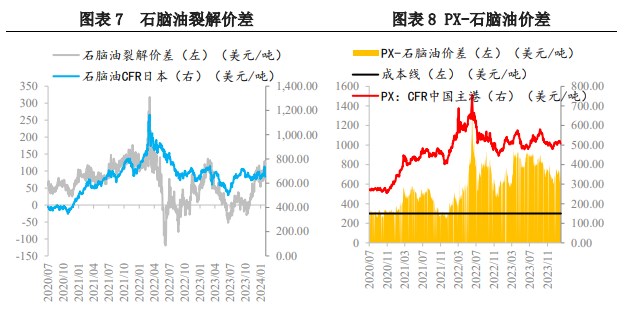

现货报价,PX FOB 韩国主港 996.33 美元/吨(-0.67),PX CFR 中国主港 1019.33 美元/吨(-0.67);石脑油 CFR 日本 665.75 美元/吨(5.25)。

后市展望

总体来看,目前行情波动主要来自成本端原油的指引以及调油逻辑切换的转变。短期 PX 供应宽松持续,基本面难支撑价格,预计节前维持震荡节奏,节后根据供需表现预计 PTA 表现稍强于 PX,PTA 加工差或能维持相对高位。

研报正文

行情回顾及后市展望

PX:现货报价,PX FOB 韩国主港 996.33 美元/吨(-0.67),PX CFR 中国主港 1019.33 美元/吨(-0.67);石脑油 CFR 日本 665.75 美元/吨(5.25)。

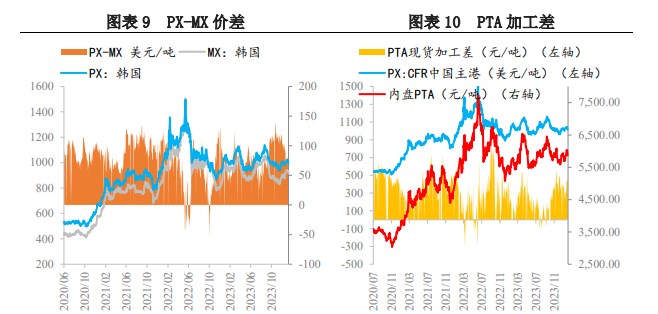

期货方面,昨日 PX 价格小幅反弹,整体延续节前窄幅震荡的基调。成本端,地缘局势对原油的支撑力度在弱化,对于 PX 支撑有所减弱;供需来看,上周国内 PX 产量为 72.26 万吨,环比-0.01%。

国内 PX 周均产能利用率至 86.16%,环比-0.01 %。周内装置变动有限。中化泉州 80 万吨装置负荷下降,东营威联 200 万吨装置负荷回升,自 1 月,GS3 号线歧化开工降低,PX 开工降低到 5 成,修正韩国 PX 开工率 78.97%;需求端,PTA 开工 82.06%;

周内百宏 250 万吨装置、恒力 250 万吨装置恢复,逸盛浙江 200 万吨装置检修。总体来看,目前行情波动主要来自成本端原油的指引以及调油逻辑切换的转变。短期 PX 供应宽松持续,基本面难支撑价格,预计节前维持震荡节奏,节后根据供需表现预计 PTA 表现稍强于 PX,PTA 加工差或能维持相对高位。

风险因素:原料价格高位回落;下游开工不及预期;装置临时性检修。

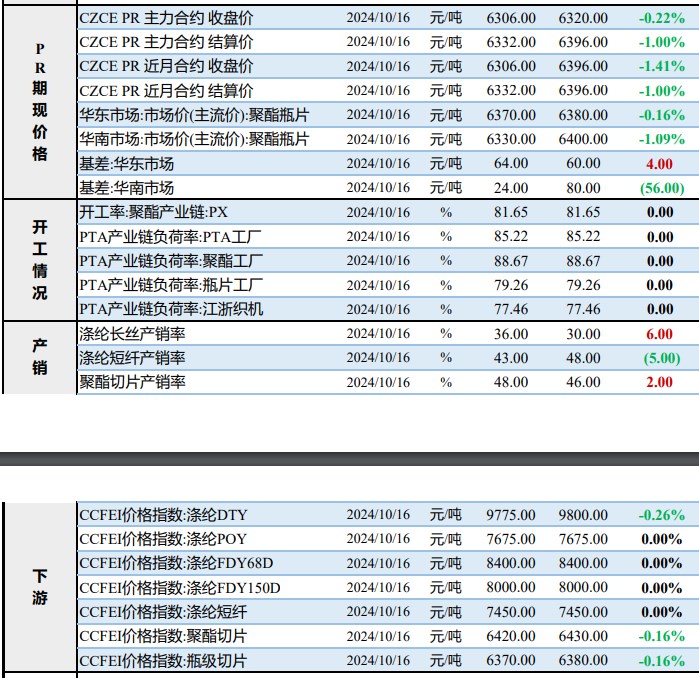

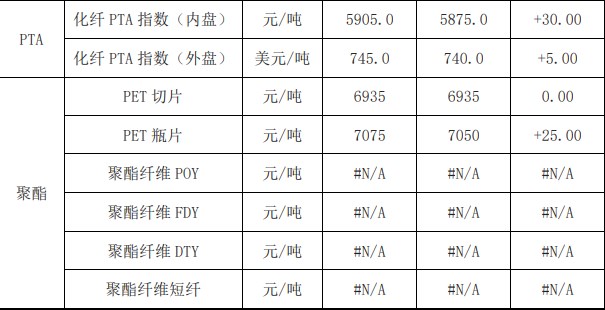

一、PX 产业链日度数据监测

二、相关图表分析