石油消费逐步回归 原油价格或将再次拐头向上

行情复盘

3月21日,原油期货主力合约收跌0.74%至633.3元。

资金流向

3月21日收盘,原油期货资金整体流出4652.27万元。

期货市场

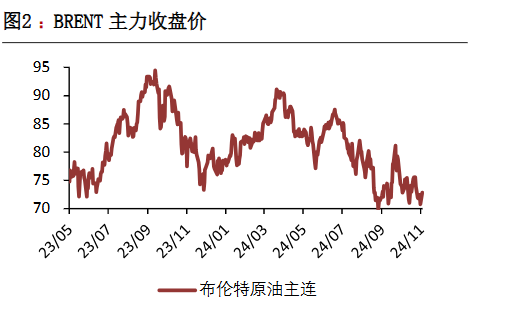

周四(3 月 21 日)纽约商品期货交易所西得克萨斯轻质原油 2024 年 5 月期货结算价每桶 81.07 美元,比前一交易日下跌 0.20 美元,跌幅 0.25%;伦敦洲际交易所布伦特原油 2024 年 5 月期货结算价每桶 85.78 美元,比前一交易日下跌 0.17 美元,跌幅 0.20%。

后市展望

中长期来看,高利率抑制石油消费端增长,随着加以停火谈判逐渐明朗,夏季消费旺季前油价在积累一定涨幅后仍有回调可能性,而此后,随着下半年美联储降息落地,石油消费逐步回归,油价将再次拐头向上,整体呈现先抑后扬走势。

研报正文

核心观点

一、欧美原油期货价格继续下滑

周四(3 月 21 日)纽约商品期货交易所西得克萨斯轻质原油 2024 年 5 月期货结算价每桶 81.07 美元,比前一交易日下跌 0.20 美元,跌幅 0.25%;伦敦洲际交易所布伦特原油 2024 年 5 月期货结算价每桶 85.78 美元,比前一交易日下跌 0.17 美元,跌幅 0.20%。

二、东欧地缘风险引发关注

东欧地缘风险再次引发市场关注,俄罗斯炼油设施频繁遭到乌克兰无人机袭击,由于炼厂炼能下降,使得原油出口增加。

据悉,3 月 20 日至 31 日,俄罗斯西部港口的石油装载量预计将超过每日 250 万桶,达到两年来的最高水平。但同时,炼油能力的下降也导致下游成品油供应减少,成品油裂解价差走强。此外,以色列与哈马斯的停火谈判未有实质性进展。整体来看,持续不断的地缘风险仍为油价提供底部支撑。

三、主营和地炼炼油利润走势分歧

主营炼厂加工利润回升而地方炼厂加工利润下滑,主营开工负荷从高位回落,而地炼加工负荷从窄幅波动。

截止 3 月 21 日,中国主营炼厂开工率为 80.15%,环比下滑 0.58 个百分点,当前开工负荷位于五年同期高位水平;中国独立炼厂开工率为 61.54%,环比上涨 0.24 个百分点,当前开工负荷位于五年同期中位水平。进入 4 月,部分炼厂即将进入春季检修,影响原油加工需求的释放。

四、后市展望

加以冲突未平息,俄罗斯成品油裂解价差提升对油价产生溢出效应,油价短期延续底部抬升趋势。

中长期来看,高利率抑制石油消费端增长,随着加以停火谈判逐渐明朗,夏季消费旺季前油价在积累一定涨幅后仍有回调可能性,而此后,随着下半年美联储降息落地,石油消费逐步回归,油价将再次拐头向上,整体呈现先抑后扬走势。