豆油现货成交小幅回暖 豆粕向上动能逐步需天气因素接力

行情复盘

5月22日,豆粕期货主力合约收涨0.58%至3622.0元。

操作建议

宽松基本面施压基差,单边走势更多取决于国际大豆。

背景分析

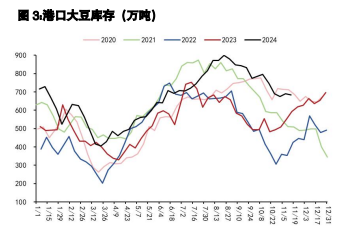

中国粮油商务网数据显示,截止第19周末,国内豆粕库存量为52.7万吨,较上周的46.9万吨增加5.8万吨。

后市展望

宽松基本面施压基差,单边走势更多取决于国际大豆。

研报正文

【豆粕】

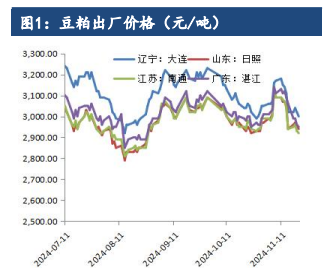

1.现货:张家港43%蛋白豆粕3410(0)

2.基差:09日照基差-193(-29)

3.成本:6月巴西大豆CNF 513美元/吨(-4);美元兑人民币7.25(0)

4.供应:中国粮油商务网数据显示,第20周全国油厂大豆压榨总量为206.41万吨,较上周增加21.71万吨。

5.需求:5月22日豆粕成交总量12.88万吨,较前一日减少2.68万吨,其中现货成交12.68万吨。

6.库存:中国粮油商务网数据显示,截止第19周末,国内豆粕库存量为52.7万吨,较上周的46.9万吨增加5.8万吨。

7.总结:阿根廷大豆作物状况评级较差为28%(上周为26%,去年48%);一般为48%(上周47%,去年48%);优良为24%(上周27%,去年14%)。美国大豆种植率为52%,高于市场预期的49%,此前一周为35%,去年同期为61%,五年均值为49%。大豆出苗率为26%,上一周为16%,上年同期为31%,五年均值为21%。干旱报告显示,约9%的美国大豆种植区域受到干旱影响,而此前一周为11%,去年同期为19%。美豆在无不利天气影响的情况下,考虑1300美分位置压制。国内油厂买船进度良好,6月船期基本采买完毕,7月船期40%左右,压榨节奏偏快。饲料厂备货意愿有限,维持物理库存低位。宽松基本面施压基差,单边走势更多取决于国际大豆。

1.现货:24℃棕榈油,天津8040(-60),广州7960(-80);山东一级豆油8100(0)

2.基差:09合约一级豆油40(-88);09合约棕榈油江苏148(-100)

3.成本:6月船期印尼毛棕榈油FOB 895美元/吨(-),6月船期马来24℃棕榈油FOB 862.5美元/吨(-);6月船期巴西大豆CNF 513美元/吨(-4);美元兑人民币7.25(0)

4.供给:SPPOMA数据显示,5月1-20日马来西亚棕榈油产量环比增长26%,油棕鲜果串单产增长27.1%,出油率下降0.16%。

5.需求:ITS数据显示,马来西亚5月1-20日棕榈油产品出口量为830608吨,较上月同期的905515吨下降8.3%。

6.库存:中国粮油商务网监测数据显示,截止到第19周末,国内棕榈油库存总量为38.7万吨,较上周的42.1万吨减少3.4万吨。国内豆油库存量为98.7万吨,较上周的96.8万吨增加1.9万吨。

7.总结:近期油脂板块走势更多是受整体大宗商品氛围带动。商品与权益以及商品内各板块均保持一定的同步性。国内稳经济政策频出引导工业品强势,农产品获外溢效应。油脂远月强势,月差走缩亦符合宏观提振逻辑。短期冲高回落或不代表趋势终结。油脂本身基本面变化有限。产地棕榈油报价走弱使得主销区进口利润迎来回升。销区需求端表现仍有较强韧性,预计逐渐对产地报价形成支撑。在供应端不出现超预期情况下,预计价格下方空间有限,产地价格调整进入尾声。偏多看待,但未来预期向现实验证阶段可能迎来回调。