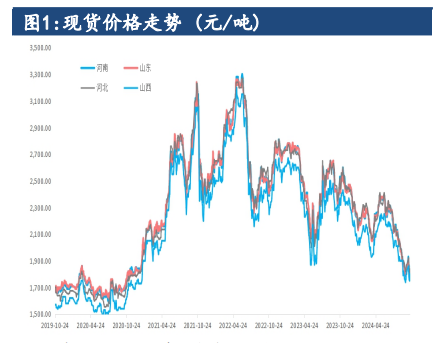

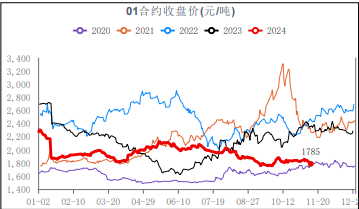

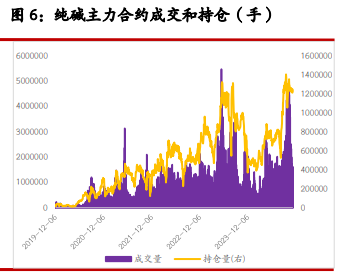

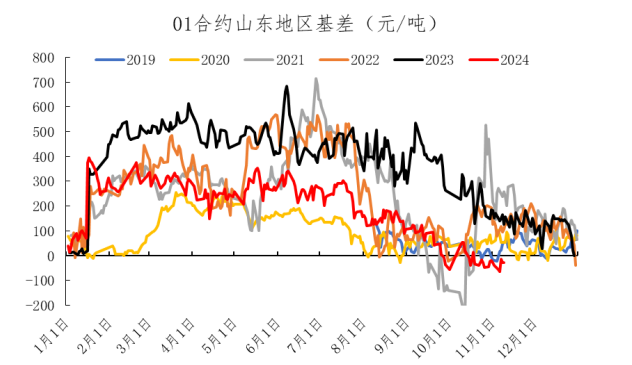

尿素期货市场波动较大 天然橡胶逆季节性上涨空间有限

行情复盘

5月27日,橡胶期货主力合约收跌0.43%至14965.0元。

持仓量变化

5月27日收盘,橡胶期货持仓量:-3530手至226037手。

期货市场

近期的天然橡胶盘面上涨行情,主要利多题材仍来自上游原料供应端。

后市展望

目前原料端对胶价的成本支撑仍然存在,但下游需求缺乏实质性改善,天然橡胶逆季节性上涨空间有限。

研报正文

【尿素】

近日,国内尿素期货市场波动较大,在一定程度上与基本面相背离,给农业实体生产造成一定风险。

据中国氮肥工业协会官网消息,多家尿素企业响应保供稳价要求,通过倡议承诺等形式稳定尿素销售价格。

截至目前,包括中海石油化学、心连心化肥、湖北宜化、云天化、泸天化、华鲁恒升、云南祥丰等20家氮肥头部企业明确作出“不涨价”的承诺,全力保障国内化肥供应,维护氮肥市场平稳运行。其中,部分尿素企业还提出,“从即日起暂停接出口订单”、“从即日起氮肥出厂价原则上不高于5月21日水平”。回顾自去年以来,农资行业协会发出保供稳价的联合倡议,均会对尿素价格的过度上涨起到明显的抑制作用。

【橡胶】

近期的天然橡胶盘面上涨行情,主要利多题材仍来自上游原料供应端。

泰国产区方面,目前当地新季原料产出偏少,泰国乳胶厂普遍因缺乏原料库存难以开工,发往中国的订单大幅下滑。由于原料收购价格持续坚挺,令加工厂成本高昂和利润倒挂加剧,使得今年国内橡胶进口量同比偏低。

云南产区方面,前期干旱问题有所缓解,但胶水上量仍偏缓慢,原料价格居高难下,国产全乳胶交割利润持续亏损。近期降雨后胶林长势良好,当地加工厂开工率保持在5-6成。

海南产区方面,过多的降雨天气反而令割胶工作开展受阻,而下游刚需补库支撑浓乳价格上涨,再次出现浓乳和全乳加工厂争夺原料胶水的情形。

整体来看,目前原料端对胶价的成本支撑仍然存在,但下游需求缺乏实质性改善,天然橡胶逆季节性上涨空间有限。

此外,本轮开割季异常偏高的原料价格,后续对供应水平增加的刺激作用有待观察。