降息预期回落 沪铝价格偏弱运行

行情复盘

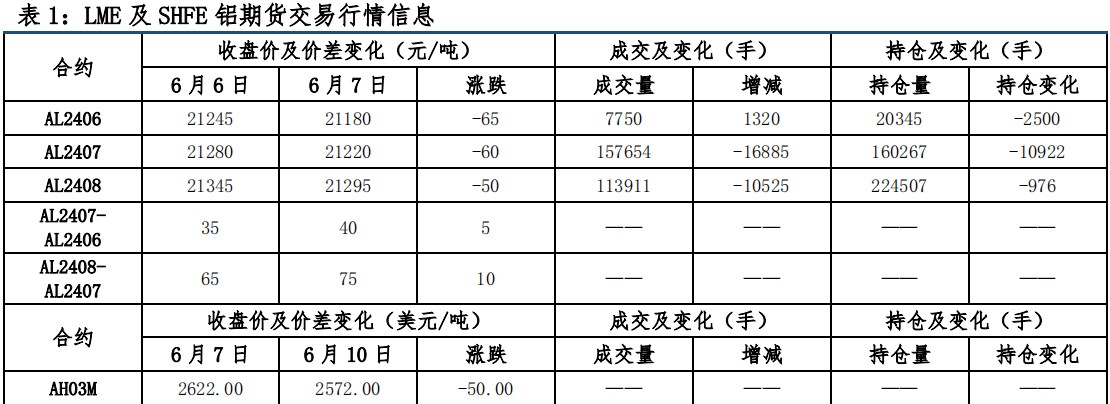

6月7日,沪铝期货主力合约收跌0.02%至21220.0元。

资金流向

6月7日收盘,沪铝期货资金整体流出1.89亿元。

背景分析

美国 5 月非农数据超预期上升,由于统计口径的差异,其与 ADP 及失业率结果有所背离,但市场仍对本月的非农结果完成计价,9 月降息概率再次回落,后续关注本月的通胀数据以及 6 月的议息决议,再通胀交易后续仍会反复。

后市展望

基本面看供应端 6 月仅余云南少量产能复产,供应压力并不明显。现货端随着铝价小幅回落,下游节前补库需求尚可,铝锭库存小幅去化。目前铝价外强内弱格局维持,铝材出口数量持续增加,对消费有所支撑。短期铝价或小幅回调,但下方支撑仍存。

研报正文

观点与策略

美国劳工统计局公布的就业形势报告显示,5 月季调后非农就业人口增加 27.2 万人,显著高于市场预期的 18.5 万人,失业率则时隔两年突破 4%,平均时薪同比升 4.1%,预期升 3.9%。非农报告发布后,多数交易员当前押注美联储仅在 12 月降息一次。

假期内伦铝录得较大跌幅,氧化铝期货或面临回调压力。目前山西矿山复产规模较少进度偏缓,后续关注节后国内矿山复产情况。具体投产进度来看氧化铝成规模供给增加多集中在 7 月,预计增量在 120 万吨左右。6 月现货供应格局依然偏紧,但铝厂及传统贸易商观望情绪较浓。

新疆地区的库存仓单消化不畅,当地仍面临库容压力。海外氧化铝价格继续走强,6 月 10 日东澳最新成交 3 万吨现货氧化铝,离岸成交价格 510 美元/吨。海外氧化铝价格仍在缓慢上行,对国内市场有所支撑。

短期氧化铝 07 合约宽幅震荡,运行区间 3700-3900 元/吨,反弹沽空为主。

美国 5 月非农数据超预期上升,由于统计口径的差异,其与 ADP 及失业率结果有所背离,但市场仍对本月的非农结果完成计价,9 月降息概率再次回落,后续关注本月的通胀数据以及 6 月的议息决议,再通胀交易后续仍会反复。

基本面看供应端 6 月仅余云南少量产能复产,供应压力并不明显。现货端随着铝价小幅回落,下游节前补库需求尚可,铝锭库存小幅去化。目前铝价外强内弱格局维持,铝材出口数量持续增加,对消费有所支撑。短期铝价或小幅回调,但下方支撑仍存。

沪铝 07 合约运行区间 20800-21300 元/吨,区间操作为主。

二、市场动态

工信部:1-4 月全国锂电池总产量超过 282GWh 同比增长 17.5%

据工信部 6 月 7 日公布 2024 年 1-4 月全国锂离子电池行业运行情况。2024 年 1-4 月,我国锂离子电池(下称“锂电池”)产业保持增长态势。根据锂电池行业规范公告企业信息和行业协会测算,1-4 月全国锂电池总产量超过 282GWh,同比增长 17.5%。

电池环节,1-4 月全国储能型锂电池产量超过 48GWh。新能源汽车用动力型锂电池装车量约 120.4GWh。受锂电池材料价格下调等影响,锂电池产品价格相应下降,1-4 月全国锂电池出口总额达1242 亿元,同比下降 15%。

(来源:中信建投期货)