尿素行情或将维持震荡 纯碱供应基本恢复接近满产

行情复盘

7月9日,尿素期货主力合约收跌0.38%至2088.0元。

持仓量变化

7月9日收盘,尿素期货持仓量:-919手至194378手。

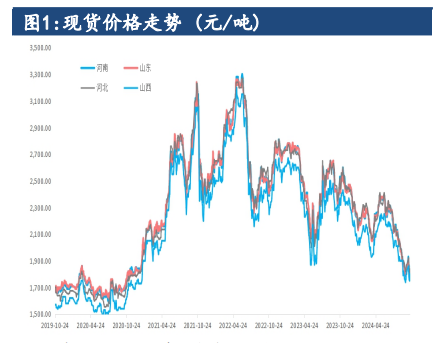

现货市场

周二国内尿素行情弱势下滑后主产区成交明显见好,下调幅度10-50元/吨,西南、内蒙、东北局部跌幅50-100元/吨不等,主流区域中小颗粒价格参考2160-2300元/吨。

背景分析

截至2024年7月3日,中国尿素企业总库存量23.10万吨,较上周减少2.46万吨,环比减少9.62%,中国主要港口尿素库存统计 15 万吨,环比-0.3 万吨。

研报正文

【尿素】

【盘面动态】

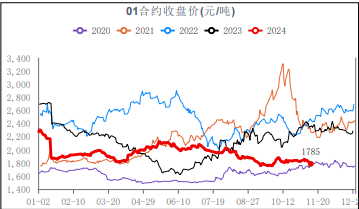

周二尿素09收盘2087

【现货反馈】

周二国内尿素行情弱势下滑后主产区成交明显见好,下调幅度10-50元/吨,西南、内蒙、东北局部跌幅50-100元/吨不等,主流区域中小颗粒价格参考2160-2300元/吨。

【库存】

截至2024年7月3日,中国尿素企业总库存量23.10万吨,较上周减少2.46万吨,环比减少9.62%,中国主要港口尿素库存统计 15 万吨,环比-0.3 万吨。

【南华观点】

本周国内尿素日产预期在17.5~18.2万吨附近,日均产量或较上周变化不大。需求来看下周复合肥开工率继续走低,且秋季肥生产尿素用量偏少,需求暂不集中。农业追肥或持续到 7 月中下旬,局部仍有需求缺口,阶段性补仓为主。短期来看尿素下方仍有区域追肥期的支撑,但是向上有出口限制的政策压力,基于尿素企业仍有待发以及目前库存尚低,行情或将维持震荡。

【纯碱】

【盘面动态】

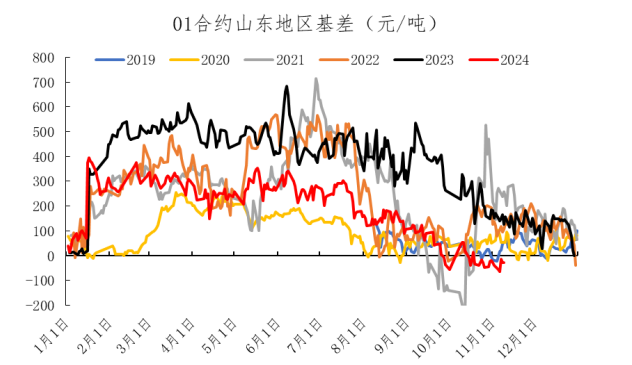

纯碱09合约昨日收于2049,涨0.44%

【基本面信息】

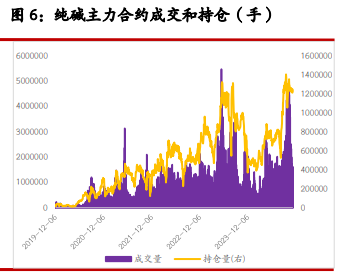

截止至20240708,纯碱库存92.52万吨,环比上周四-5.84万吨;其中,轻碱库存54.30万吨,环比上周四-4.03万吨;重碱库存38.22万吨,环比上周四-1.81万吨。本周纯碱产量70.67万吨,环比减少2.3万吨,跌幅3.16%。轻质碱产量28.97万吨,环比减少1.30万吨。重质碱产量41.69万吨,环比减少1万吨。

【南华观点】

供应端远兴基本恢复接近满产,中源化学检修结束,当前日产迅速恢复至年内高位。进入三季度,短期夏季检修不及预期。需求端,重碱刚需出现松动,据悉光伏企业现金流较差,部分光伏企业开启冷修或有冷修计划,后续点火或也受到影响。轻碱端表需略有改善,但仍需要持续观察轻碱下游订单好转程度以及补库意愿。目前纯碱库存整体仍处于高位,市场货源不缺,现货处于偏弱局面。

后续看,虽然今年纯碱过剩预期较为一致,但进入夏季随着高温天气到来,不排除供应端仍有意外,保持警惕;其次,关注光伏端走弱情况。