沪铅步入淡旺季交替期 沪锌矿端偏紧格局未改

行情复盘

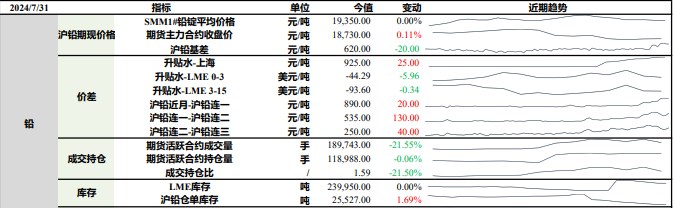

7月30日,沪铅期货主力合约收涨0.35%至18730.0元。

资金流向

7月30日收盘,沪铅期货资金整体流出2193.69万元。

背景分析

需求端来看,市场步入淡旺季交替期,下游采买情绪有所好转,但进口窗口开启的同时,铅相关产品出口承压,预计以出口订单为主的企业或将面临旺季不旺局面,备库力度或将有限。

后市展望

近期部分再生铅炼厂复产,加之进口货源陆续到港,国内非交割品牌货物趋松,交割品牌货物仍偏紧,8月《公平竞争审查条例》将开始实行,由此带来的税务成本预期增加,铅价获得一定支撑,多空并存下,预计短期盘整整理为主。

研报正文

资讯

1.7 月29日【LME0-3铅】贴水38.33美元/吨,持仓142942手减980手,总成交65914手。

2. 据调研,近期国内铅市场2408合约和2409合约价差不断扩大逼至千元,这主要由于现货市场上铅锭供应呈现两极分化。

1. 据外电7月30日消息,日本财务省周二公布的数据显示,日本6月结关后精炼铜和阴极铜进口为65,997,492公斤,较上年同期减少 6.4%。年初迄今铜出口为384,212,824公斤,同比增长5.4%。

2.7 月29日【LME0-3锌】贴水54.03美元/吨,持仓217460手减2360手,总成交94978手。

投资策略

铅

上一交易日SMM1#铅锭平均价格较前日持平,沪铅主力合约较前日上涨0.11%。

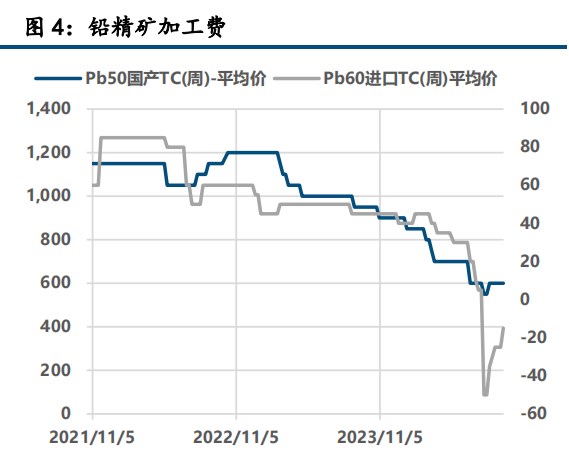

从国内基本面情况来看,铅精矿加工费再度下调,废电瓶价格易涨难跌,成本端支撑逻辑尚存;供给端来看,再生铅企业陆续复产,带来一定供给增量,原生铅方面增减并存,近期由于检修因素,交割品牌企业库存长期处于低位,且高铅价及供给偏紧影响下,部分炼厂对成品库存进行预售,目前8月多数产量已预售,供给端整体有所增加;需求端来看,市场步入淡旺季交替期,下游采买情绪有所好转,但进口窗口开启的同时,铅相关产品出口承压,预计以出口订单为主的企业或将面临旺季不旺局面,备库力度或将有限。

整体来看,近期部分再生铅炼厂复产,加之进口货源陆续到港,国内非交割品牌货物趋松,交割品牌货物仍偏紧,8月《公平竞争审查条例》将开始实行,由此带来的税务成本预期增加,铅价获得一定支撑,多空并存下,预计短期盘整整理为主。

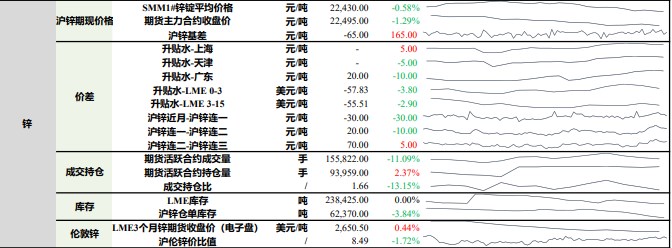

锌

上一交易日SMM1#锌锭平均价较前日下跌0.58%,沪锌主力合约收跌1.29%。上海地区锌锭升水较前日上涨5元/吨至0元/吨;天津地区锌锭升水较前日下跌5元/吨至0元/吨;广东地区锌锭升水较前日下跌10元/吨至20元/吨。

国内基本面来看,部分炼厂尚在检修,供给阶段性收紧;下游消费来看,整体维持弱势,受黑色价格走低及高温雨水天气影响,镀锌板块开工微降;氧化锌板块因半钢胎开工持续低位,且部分企业检修停产,开工下滑;压铸锌合金则因锌价低位带动开工回升,但消费淡季下,开工好转有限;整体来看,消费淡季背景下,预计下游开工延续弱势,进入三季度,高温和雨水天气影响下,预计锌下游消费难有较大好转

综合来看,上周锌价破位下行,但消费淡季下下游提振有限,库存小幅去化,加之美国经济数据不及预期,美元走弱,有色板块回升,考虑锌市矿端偏紧格局未改,炼厂端检修增加,预计锌价或止跌企稳,后续关注宏观情绪及下游开工情况。