菜籽粕供应充足局面不变 菜籽油供需仍然偏松

行情复盘

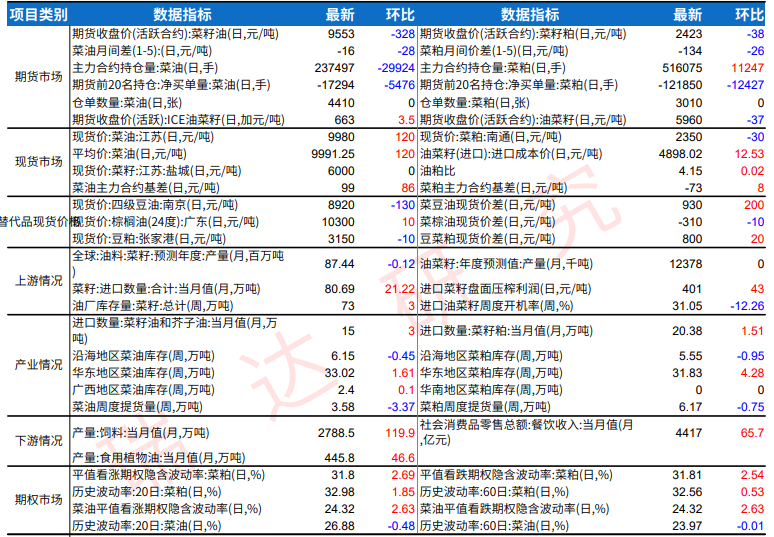

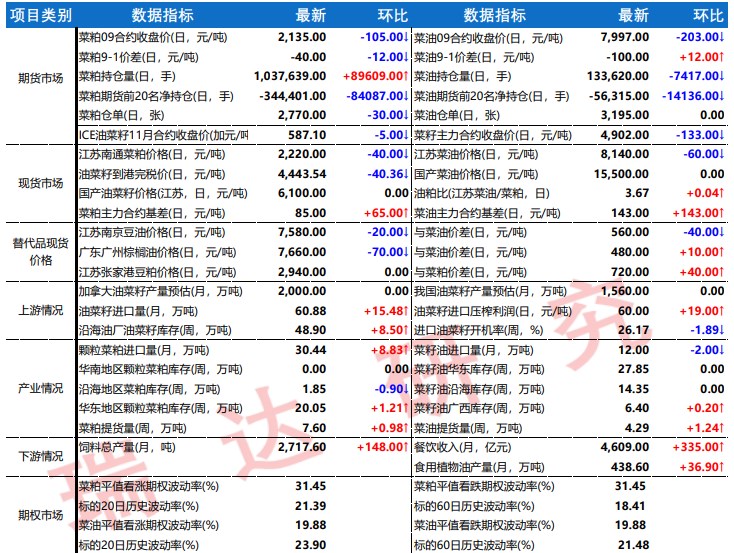

8月13日,菜籽粕期货主力合约收跌3.93%至2175.0元。

持仓量变化

8月13日收盘,菜籽粕期货持仓量:+89609手至1037639手。

背景分析

美国农业部将2024/25年度美豆产量预估上调至创纪录的45.89亿蒲式耳,期末库存预估上调至5.6亿蒲式耳,高于市场预期,报告总体利空。

后市展望

粕类基本面仍然偏弱。盘面来看,受美豆下跌拖累,菜粕增仓大跌,维持偏弱趋势。

研报正文

行业消息

1、周一,洲际交易所(ICE)的加拿大油菜籽期货收盘下跌,其中基准期约收低0.84%,因为美国农业部发布8月份供需报告中后,芝加哥大豆和豆油期货市场下跌,对油菜籽价格构成压力。截至收盘,油菜籽期货下跌2加元到5加元不等,其中11月期约收低5加元,报收587.1加元/吨;1月期约收低4.4加元,报收596.9加元/吨;3月期约收低3.4 加元,报收605加元/吨。

观点总结菜粕

美国农业部将2024/25年度美豆产量预估上调至创纪录的45.89亿蒲式耳,期末库存预估上调至5.6亿蒲式耳,高于市场预期,报告总体利空。叠加近期天气状况持续良好,美豆价格大幅回落,拖累国内粕价同步大跌。

国内市场而言,进口菜籽持续到港,叠加国产菜籽供应充足局面不变,菜粕产供量总体有保障且供应压力较大。

豆粕市场而言,近月进口大豆到港持续较多,油厂开机率将维持高位,豆粕库存压力来到近年来最高,油厂维持胀库催提模式。粕类基本面仍然偏弱。盘面来看,受美豆下跌拖累,菜粕增仓大跌,维持偏弱趋势。

观点总结菜油

当前加拿大油菜处于开花期和成熟期,先前两周加拿大菜籽主产区降水极少,干旱而高温的天气使得土壤水分快速减少,菜籽生长条件恶化。截至7月30日艾伯塔省油菜籽当周优良率大幅降至42.9%。

但是,未来两周(8月8日-8月21日)加拿大将会迎来有利降水,且集中在南部菜籽主要种植地区。随着降水的到来,气温也有所下降,改善土壤墒情。其它方面,MPOB报告显示,7月马棕库存环比下降5.35%至173万吨,为3月以来最低,支撑棕榈市场。

另外,原油强势反弹提振油脂市场。国内方面,进口大豆和菜籽集中到港,油厂开机率保持高位,供应相对充裕。而油脂消费处于淡季,国内三大食用油库存总量保持增势,国内菜油供需仍然偏松。

盘面来看,受美豆超预期丰产施压,国内油脂集体大跌,菜油同步走弱,短期市场波动加剧,短线参与为主。

重点关注

周一我的农产品网油菜籽开机率及各地区菜油粕库存量