沪铝终端消费存韧劲 价格短期震荡为主

行情复盘

11月1日,沪铝期货主力合约收涨0.29%至20795.0元。

资金流向

11月1日收盘,沪铝期货资金整体流出5217.59万元。

背景分析

周四库存大幅去化 3.3 至 59.7 万吨,华东到货较少,去库幅度大,下游刚需补库,日内华东升水 40,中原现货成交疲软,下游开工较差,中原贴水扩大至-50,华南贴水-115。

后市展望

市场关注 11 月美国大选以及全国人大常委会财政政策指引等,短期情绪面偏谨慎,铝价震荡为主,等待回调买入机会。

研报正文

一、行情回顾与操作建议

铝观点:

31 日沪铝震荡偏弱运行,2412 尾盘报收 20710,下跌0.5%,指数总持仓增加1174 至 446084 手。周四库存大幅去化 3.3 至 59.7 万吨,华东到货较少,去库幅度大,下游刚需补库,日内华东升水 40,中原现货成交疲软,下游开工较差,中原贴水扩大至-50,华南贴水-115。

氧化铝 back 结构进一步扩大,因现货短缺导致当月合约逼仓,2411 突破 5200,主力 2501 多空博弈有所加剧,仓位略有下滑,指数总持仓减少 3275 至 38.9 万手,现货供应紧张期货维持近强远弱结构,资金热度不减,伴随价格持续上涨但铝价止步于 2.1 万,短期高位调整风险增大。

电解铝上,氧化铝高位运行对铝价形成成本支撑,最新库存数据显示去化幅度加剧,但旺季已至尾声,后续随着新疆发运略有好转以及北方环保政策限制铝加工等因素或小幅累积,考虑到政策定力不变,终端消费存韧劲亦无需过分担忧。市场关注 11 月美国大选以及全国人大常委会财政政策指引等,短期情绪面偏谨慎,铝价震荡为主,等待回调买入机会。

二、行业要闻

据海关数据显示,2024 年 9 月未锻轧铝合金进口量9.47 万吨,同比增加2.1%,环比增加 11.0%。2024 年 1-9 月累计进口 89.03 万吨,同比增加11.4%。2024年 9 月未锻轧铝合金出口量 2.3 万吨,同比减少18.2%,环比增加1.6%。1-9月累计出口 18.04 万吨,同比减少 5.4%。

【神火股份:公司的云南 11 万吨铝箔坯料项目预于2025 上半年投产】近日,神火股份投资者关系活动记录表显示,公司已在云南建设绿色水电铝材一体化项目,目前正在打造绿色铝箔品牌,云南 11 万吨铝箔坯料项目建设正常推进中,预计年底完成设备安装,2025 年上半年投产

据国家电网公司信息反馈,为加快构建新型电力系统,促进新能源高质量发展,推动大规模设备更新改造,国家电网公司全年电网投资将首次超过6000亿元,今年比去年新增 711 亿元,新增投资主要用于特高压交直流工程建设、加强县域电网与大电网联系、电网数字化智能化升级,更好保障电力供应、促进西部地区大型风电光伏基地送出、提升电网防灾抗灾能力、改善服务民生。

俄新社报道,2024 年 1 月至 8 月,中国自俄罗斯的铝进口量达到了新的历史高点,增长幅度为 1.4 倍,总价值约为 23 亿美元。相比之下,2019年俄罗斯对中国的铝供应金额仅为 6060 万美元。此外,在同一时段内,俄罗斯对中国的金属供应整体增长了 9%,从去年同期的 47 亿美元提升至51 亿美元。

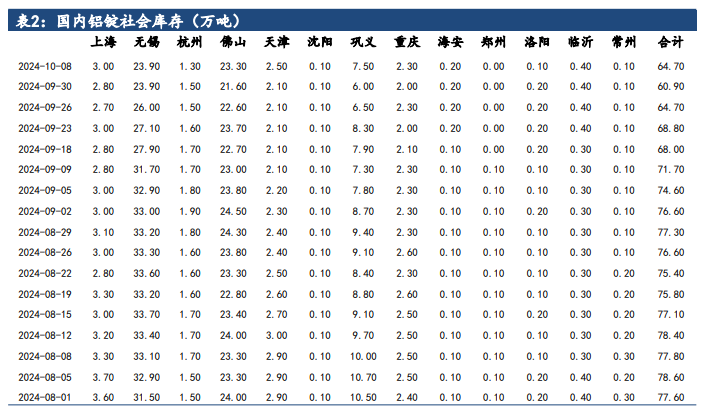

三、数据概览