炼焦成本居高不下 焦炭稳中偏强

后市展望

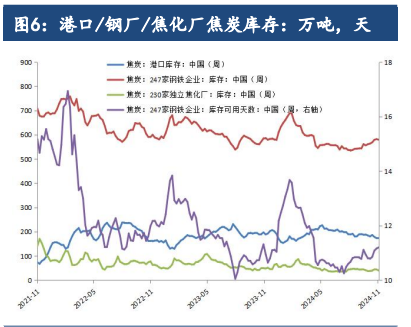

目前下游钢厂总体焦炭库存仍偏低,后续有提产预期,对焦炭的采购积极性良好,另外炼焦成本居高不下,刺激焦炭价格稳中偏强。

背景分析

从盘面来看,焦炭期价自1月24日以来最高上涨约1000元/吨,对应现货5轮上涨预期,不过近期下游钢材价格震荡运行,钢厂盈利空间持续受到原材料挤压,焦价提涨难度逐渐增大。

研报正文

市场行情

昨日,国务院金融会议释放积极信号,黑色金属板块期价全线反弹,铁矿石涨幅居前。夜盘双焦震荡运行,J2205合约收于3518.0元/吨,JM2205合约收于2880.0元/吨。

焦炭现货方面,下游钢厂已落实焦价第4轮提涨,至此焦价累计上涨800元/吨。

从盘面来看,焦炭期价自1月24日以来最高上涨约1000元/吨,对应现货5轮上涨预期,不过近期下游钢材价格震荡运行,钢厂盈利空间持续受到原材料挤压,焦价提涨难度逐渐增大。

受期货价格下跌影响,日照港港口准一级冶金焦出库报价降至3500元/吨。

数据方面,国家统计局数据显示,2022年1~2月,我国焦炭累计产量7436万吨,同比下降7.6%;生铁累计产量13213万吨,同比下降10.8%;粗钢累计产量15796万吨,同比下降10.0%。

由于2021年高基数的影响,焦炭、生铁以及粗钢均呈较大幅度负增长,产量基本与2020年同期水平相当。

目前来看,随着全国“两会”以及冬残奥会的闭幕,并且采暖季也即将结束,北方地区钢厂有复产预期。

综合来看,目前下游钢厂总体焦炭库存仍偏低,后续有提产预期,对焦炭的采购积极性良好,另外炼焦成本居高不下,刺激焦炭价格稳中偏强。

期货价格有领先现货走弱的趋势,近期全国多地疫情再次爆发,部分疫情严重的地区出现停工停产情况,终端需求的复苏进程受到考验,黑色金属市场情绪有所波动,短期建议谨慎操作。关注下游实际复产情况。

操作提示:谨慎操作。

风险提示:钢厂复产不及预期,焦炭需求疲弱(焦价下行);焦煤供给再度收紧,煤价走强(上行)。